证券之星消息,日前汇安富时中国A50ETF基金公布四季报,2025年四季度最新规模0.84亿元,季度净值涨幅为1.9%。

从业绩表现来看,汇安富时中国A50ETF基金过去一年净值涨幅为18.16%,在同类基金中排名2234/2814,同类基金过去一年净值涨幅中位数为33.78%。而基金过去一年的最大回撤为-9.12%,成立以来的最大回撤为-37.7%。

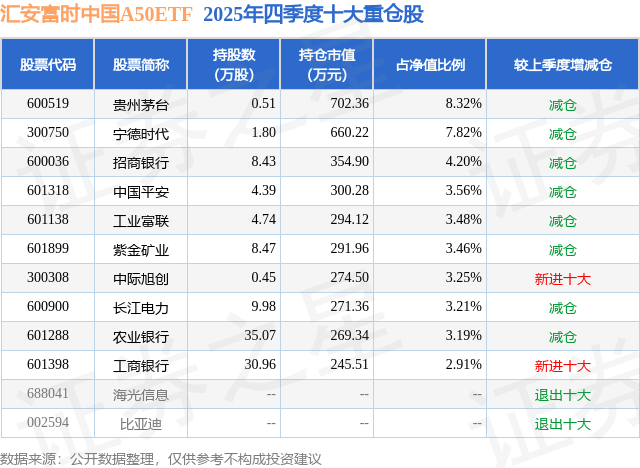

从基金规模来看,汇安富时中国A50ETF基金2025年四季度公布的基金规模为0.84亿元,较上一期规模8474.53万元变化了-30.26万元,环比变化了-0.36%。该基金最新一期资产配置为:股票占净值比97.89%,无债券类资产,现金占净值比2.34%。从基金持仓来看,该基金当季前十大股票仓位达43.4%,第一大重仓股为贵州茅台(600519),持仓占比为8.32%。

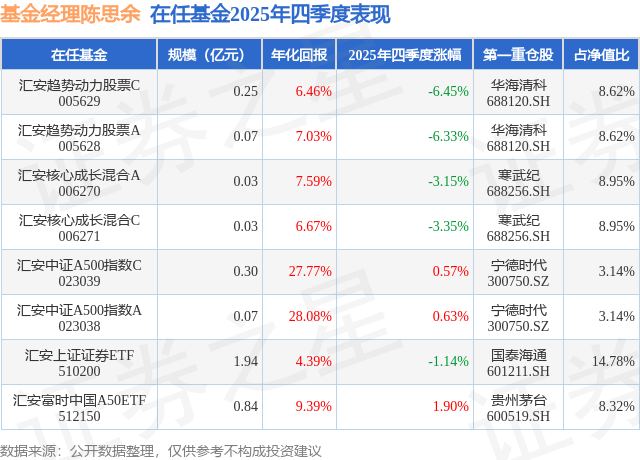

汇安富时中国A50ETF现任基金经理为陈思余。其中在任基金经理陈思余已从业2年又91天,2023年10月25日正式接手管理汇安富时中国A50ETF,任职期间累计回报为34.8%。目前还管理着8只基金产品(包括A类和C类),其中本季度表现最佳的基金为汇安富时中国A50ETF(512150),季度净值涨幅为1.9%。

对本季度基金运作,基金经理的观点如下:2025年四季度,全球宏观“高位趋稳、结构分化”。美国经济保持核心韧性,货币政策中性回归预期升温;欧洲复苏基础夯实,边际改善显现;新兴市场虽有阶段性挑战,但全球流动性缓和下,估值修复空间可期。全球“降速不减速”,为资产提供稳定环境,分化中蕴藏多元机会。国内经济“总量筑底、结构升级”态势明确。消费端服务消费领跑、商品消费稳步修复,居民信心回升;投资端高端制造、绿色投资高景气,传统行业加速转型。价格端温和可控,为政策调控留足空间;社融结构优化,信用精准滴灌新动能领域,经济向上基础持续巩固。外部美联储高利率周期收尾,流动性宽松预期升温,产业链重构为优质企业创造新空间;内部资本市场制度完善,中长期资金入市机制优化,投资者从“担忧风险”转向“挖掘机会”,风险偏好稳步提升,市场定价效率持续改善。货币政策坚持“精准滴灌、合理充裕”,定向支持科创、绿色转型与中小企业;财政与产业政策聚焦新质生产力,重点投向先进制造、数字经济等领域,撬动社会资本,推动产业升级,政策红利持续释放。2025年四季度是“底部夯实、结构制胜”的黄金布局期。三大主线可能存在较好的投资机会:高景气新质生产力(高端制造、科创、绿色转型)、消费复苏升级赛道、低估值基本面改善的传统行业龙头。2026年一季度作为“十五五”开局首季,经济回升动能全面增强。预计消费端延续复苏势头,商品消费受益于扩内需政策进一步回暖;新质生产力相关领域的投资将持续高速增长,传统行业技改投资提速。社融总量与结构可能实现双改善,预计中长期资金入市规模持续扩大,经济向上弹性全面显现。海外全球复苏动能有望进一步强化,美国核心通胀预计持续回落,流动性宽松节奏明确化。富时A50作为A股核心资产代表,四季度具备多重催化因素。外部来看,美联储高利率周期收尾,人民币汇率稳定性增强,外资回流A股核心资产的动力提升;内部而言,国内经济筑底回升,龙头企业盈利韧性凸显。作为外资配置A股的重要标的,富时A50成分股涵盖金融、消费、制造等核心领域,当前估值处于历史相对低位,叠加政策红利与经济复苏预期,有望迎来估值与业绩双修复。本基金管理人严格遵循被动投资策略,努力复制富时中国A50指数,力求实现基金净值跟踪标的指数。我们将优化跟踪偏离度与跟踪误差控制在合理水平,力争使投资者能分享到A股核心资产的市值长期增长。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP