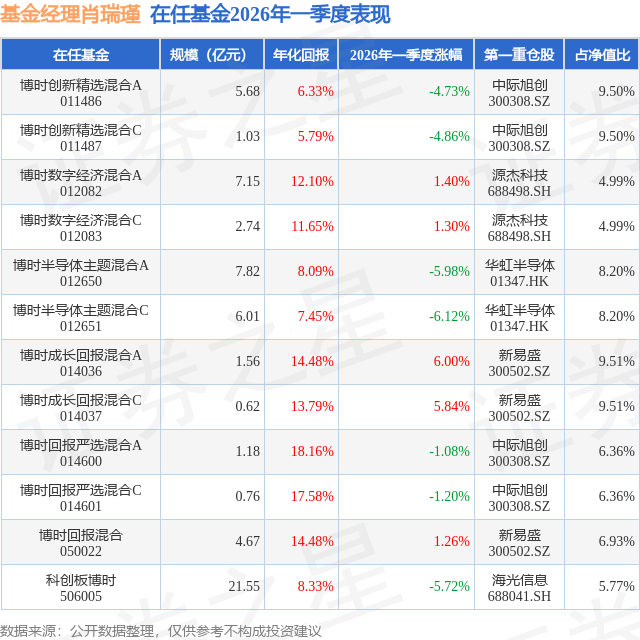

证券之星消息,日前博时半导体主题混合A基金公布一季报,2026年一季度最新规模7.82亿元,季度净值涨幅为-5.98%。

从业绩表现来看,博时半导体主题混合A基金过去一年净值涨幅为58.52%,在同类基金中排名1169/4475,同类基金过去一年净值涨幅中位数为38.19%。而基金过去一年的最大回撤为-22.49%,成立以来的最大回撤为-54.42%。

从基金规模来看,博时半导体主题混合A基金2026年一季度公布的基金规模为7.82亿元,较上一期规模7.94亿元变化了-1160.14万元,环比变化了-1.46%。该基金最新一期资产配置为:股票占净值比92.77%,债券占净值比0.14%,现金占净值比7.4%。从基金持仓来看,该基金当季前十大股票仓位达57.57%,第一大重仓股为华虹半导体(01347),持仓占比为8.2%。

博时半导体主题混合A现任基金经理为肖瑞瑾。其中在任基金经理肖瑞瑾已从业9年又110天,2021年7月20日正式接手管理博时半导体主题混合A,任职期间累计回报为40.89%。目前还管理着12只基金产品(包括A类和C类),其中本季度表现最佳的基金为博时成长回报混合A(014036),季度净值涨幅为6.0%。

对本季度基金运作,基金经理的观点如下:2026年一季度,A股市场整体平稳,在外部地缘政治冲击下体现了较强韧性。A股主要宽基指数一季度分化明显,其中上证指数下跌1.94%,深证成指下跌0.35%,创业板指下跌0.57%,科创综指下跌1.11%,成长板块整体有所回落;红利指数上涨6.68%,显示了高股息资产在宏观经济不确定背景下的防御价值。具体行业角度,上游能源行业受益于国际油价上涨表现突出;人工智能算力行业在需求端确定性背景下表现稳健;有色金属行业一季度整体上涨但波动率加大,原因是受到美国降息进程的预期扰动;消费、金融和房地产行业由于一季度复苏力度不及预期而持续承压。A股整体继续呈现结构性的投资机会。 宏观经济方面,2026年一季度国内经济整体呈现稳步复苏态势,核心数据释放积极信号。2026年3月制造业PMI为50.4%,环比上升1.4个百分点,时隔两个月重返扩张区间,表明春节后复工复产成效显著,制造业生产活动加快;新订单指数升至51.6%,显著回升3.0个百分点,反映市场需求有效释放,企业接单意愿增强。1-2月份规模以上工业企业利润同比增长15.2%,增速显著提升,其中高技术制造业利润增长58.7%,成为经济复苏的核心增长引擎,体现科技创新对经济的拉动作用。房地产市场仍处于调整期,1-2月新建商品房销售面积、销售额同比分别下降13.5%、20.2%,3月自然资源部、国家林业和草原局联合发布《关于进一步做好自然资源要素保障的通知》,进一步优化房地产市场供求关系,后续我们将持续关注政策落地效果及行业景气度变化。 流动性方面,国内货币政策保持适度宽松基调,为经济复苏和资本市场提供支撑。1年期、5年期以上LPR连续10个月维持3.0%、3.5%不变,兼顾银行息差稳定与实体融资成本降低。2026年2月末广义货币供应量M2同比增长9%,增速环比持平,M1同比增长5.9%,增速环比回升,反映了企业经营活跃度提升。2月末社融存量451.4万亿元,同比增长8.2%,表明实体企业融资需求平稳,宏观经济企稳背景下企业信贷需求有序释放。海外方面,一季度美联储维持联邦基金利率在3.50%-3.75%不变,根据美联储最新点阵图,市场预期2026年仅降息1次,虽然对人民币汇率形成一定压力,但国内货币政策仍然保持独立性,为A股市场提供稳定的流动性支撑。 综合宏观经济、流动性及基本面三大要素分析,我们预计2026年二季度A股可能呈现先抑后扬、筑底回升的整体趋势。短期,我们预计市场可能仍将受到外部地缘政治不确定性、能源价格走高的不利影响,成长板块估值中枢仍可能承压;但中长期看,我们预计本次能源危机有望推动全球各国加速采纳绿色能源,有望推动中国新能源产业加速出海。行业配置上,我们继续看好人工智能算力产业链、半导体国产化、新能源汽车及储能等产业方向。 组合管理方面,2026年一季度我们重点配置三大投资方向:人工智能、自主创新和周期半导体。我们根据下游驱动力,将半导体行业划分为人工智能驱动的算力半导体、自主创新驱动的半导体设备材料、宏观经济驱动的周期类半导体、新能源和军工需求驱动的功率及特种半导体等四大细分行业。展望2026年二季度,我们继续看好人工智能驱动的算力芯片,半导体国产化所需的关键工艺、关键设备、关键材料,但周期类半导体中的存储芯片快速涨价阶段可能已经结束。我们预计2026年国内半导体先进制程产能扩张可能进入加速阶段,国产算力芯片可能取得了显著的技术进步,我们维持对中国半导体行业的积极看法。2026年二季度我们将继续超配半导体自主创新关键工艺、关键设备、关键材料环节,超配人工智能国产算力芯片,我们对新能源需求驱动的功率半导体观点由负面转为中性,对周期类半导体中存储芯片及模组环节的观点由正面转为中性。我们持续关注中国半导体自主创新进展和人工智能大模型技术演进,有效把握半导体行业潜在的投资机遇。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP