证券之星消息,日前鑫元鑫选稳健养老目标一年持有偏债混合(FOF)A基金公布一季报,2026年一季度最新规模3.7亿元,季度净值涨幅为-0.12%。

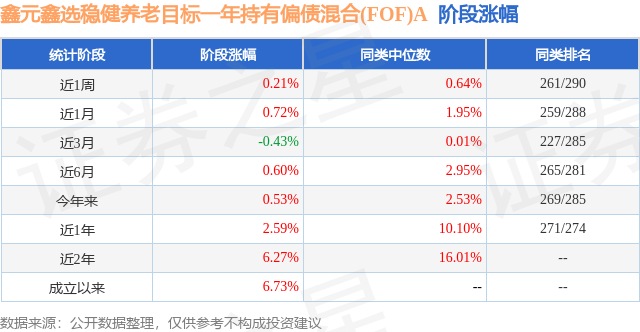

从业绩表现来看,鑫元鑫选稳健养老目标一年持有偏债混合(FOF)A基金过去一年净值涨幅为2.59%,在同类基金中排名271/274,同类基金过去一年净值涨幅中位数为10.1%。而基金过去一年的最大回撤为-2.14%,成立以来的最大回撤为-2.14%。

从基金规模来看,鑫元鑫选稳健养老目标一年持有偏债混合(FOF)A基金2026年一季度公布的基金规模为3.7亿元,较上一期规模2.14亿元变化了1.57亿元,环比变化了73.51%。该基金最新一期资产配置为:股票占净值比13.98%,债券占净值比5.32%,现金占净值比0.29%。从基金持仓来看,该基金当季前十大股票仓位达8.69%,第一大重仓股为美团-W(03690),持仓占比为1.26%。

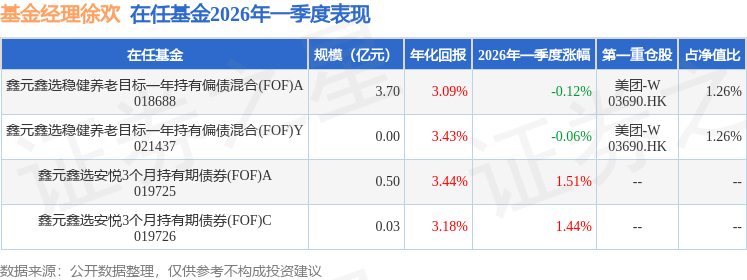

鑫元鑫选稳健养老目标一年持有偏债混合(FOF)A现任基金经理为徐欢。其中在任基金经理徐欢已从业2年又55天,2024年2月28日正式接手管理鑫元鑫选稳健养老目标一年持有偏债混合(FOF)A,任职期间累计回报为6.73%。目前还管理着4只基金产品(包括A类和C类),其中本季度表现最佳的基金为鑫元鑫选安悦3个月持有期债券(FOF)A(019725),季度净值涨幅为1.51%。

对本季度基金运作,基金经理的观点如下:本基金是一只一年持有期的偏债混合型FOF产品,目标是为投资人赚取长期、稳健、可持续的投资回报,负债端关注客户持有体验,资产端力争实现资本优化配置。1、投资框架出于对长期的关注,本基金投资管理及权衡利弊的方式或许会有别于其他一些基金,因此,希望和各位投资人分享投资框架:(1)资产配置方面,参考风险平价模型进行多资产配置。长期来看资产配置是稳健收益的来源,FOF产品可投资于海外资产、商品资产的特性允许本基金以低相关性的另类资产进一步降低组合波动。(2)策略和基金选择方面,寻找“小亏大赚”的非对称损益结构。具体方法上,对于权益类资产,摒弃追逐资金热点、追求短期相对收益的方法,相信买股票就是买公司,运用现金流折现等绝对估值方法,寻找回报率合意的投资机会,通常体现为低估或合理估值、基本面稳健的细分行业龙头,同时兼顾成长性。巴菲特在《格雷厄姆-多德式的超级投资者》一文中提到,有这样一群超级投资者,他们根据价值来选择所投资的股票,根据一间公司的内在价值与其市价之间的差异来投资获利,他们的投资风险比其他人低得多,只要看一看他们在大市下跌时的投资表现就可以知道这一点。长期而言,逆向价值投资是能穿越周期、大概率实现稳健收益的投资方法。在权益基金的选择上,我会基于投资组合特征和投资理念去寻找这样的“超级投资者”。对于难以定价或阶段性脱离传统定价锚的品种,采用趋势交易方法,其核心是持盈止损,目标主要是丰富组合收益来源、对冲单一资产波动。(3)组合管理方面,主动管理基金投资关注基金经理投资理念与投资组合知行合一,希望能把资金委托给对的人,坚持长期持有,尽量减少交易损耗。被动基金投资参考资产配置模型、资产趋势模型、估值模型及宏观背景动态调整,关注波动率控制。尽管风险平价、逆向价值投资和趋势交易都是久经周期考验的、长期有效的投资方法,但任何方法都有其缺陷。风险平价的缺陷是资产的波动率和相关性的突变;逆向投资的缺点是等待时间长、存在阶段性大幅跑输的风险、价值陷阱风险;趋势交易的问题是存在流动性缺失、跳空越过止损点的风险。组合管理就是在收益和风险之间寻求平衡。2、运作回顾2026年一季度各类资产波动率及相关性大幅上升。当冲击来袭时,除了原油相关商品资产有微弱的对冲作用,其他大类资产均呈现同涨同跌的态势,尤其是海外权益、海外债券及贵金属资产,并未体现出多资产的分散和对冲作用。推测其原因,短期这些资产均受流动性或利率因素驱动,前期在降息及流动性宽松预期驱动下共同上涨,3月以来则在滞涨预期、流动性紧缩预期及避险情绪下共同下跌。本基金一季度亦经历了较大波动,主要波动由权益资产贡献,债券资产和商品资产是正贡献。一季度的主要变化包括:第一,提升了权益仓位水平,除了直接投资股票之外,也新引入了几只符合本基金投资框架的主动权益基金,他们的共同特征是经理会猎取便宜股,在评估公司价值方面专注于长期前景,会对市场中的下跌情况积极的加以利用。第二,提高了商品基金的交易频率,以应对波动率和资产相关性的提升。对于本基金持仓的权益资产,2025年年报提到:“这些公司已处于周期底部2-3年时间,乐观情形下,若未来盈利拐点出现,将迎来基本面和估值的双重回升;中性情形下,若市场流动性持续充裕,将会有交易性机会;悲观情形下,有资产和现金流托底,下行空间有限。”市场最终向悲观路径演绎,但我们对这些资产的基本判断不变,仍然以隐含回报率为锚作为选择资产的主要依据。资产回报率及资产价格的均值回归构成资本周期,根据马拉松资产的《资本回报》一书,资本周期会被利益相关方意图、颠覆性技术、全球化(或逆全球化)、管理不善等因素打断。针对这些问题,应对方法分为三层:第一,读历史,“这次不一样”是最昂贵的几个字;第二,总结经验,提高对公司商业模式的研判能力;第三,持仓的均衡。尽管短期面临逆风,本基金仍将坚持并不断优化现有投资框架,希望能在投资期限内向投资者交付合意的投资回报。3、投资展望当下,从趋势角度衡量,国内外权益资产、黄金、有色金属、豆粕震荡偏空,国内债券、石油、能源化工处在多头趋势之中。从估值角度衡量,纵览全球,多数国内外权益资产估值偏高,A股和港股的部分低估值制造业个股是为数不多的价值洼地。值得注意的是,各类资产的趋势、估值、波动率能提供一定参考信息,但真实的资产价格是肥尾分布而非正态分布的,市场走势超常规的幅度、时间可能会超出预期,因此要做好风险预算管理及资产负债久期管理。如何度过每一次危机?引用《逆向投资》中的一段话:“如果在众人六神无主之时,你能镇定自若,你就成功地踏上了明智投资之路。在别人都在沮丧地卖出时买入,在别人都在热情的买入时卖出,这样逆向投资,需要你意志极其坚强才能坚持做到,但是最终会给你带来极其丰厚的长期回报。”作为绝对收益定位的产品,本基金将一如既往保持稳健运作,坚持“长期主义”投资理念。感谢您的阅读,感谢投资人和合作伙伴的支持以及子基金管理人的辛勤付出。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP