证券之星消息,日前国泰海通上证科创板综合价格指数增强C基金公布一季报,2026年一季度最新规模1.42亿元,季度净值涨幅为0.05%。

从业绩表现来看,国泰海通上证科创板综合价格指数增强C基金过去一年净值涨幅为62.62%,在同类基金中排名91/651,同类基金过去一年净值涨幅中位数为44.44%。而基金过去一年的最大回撤为-15.35%,成立以来的最大回撤为-15.35%。

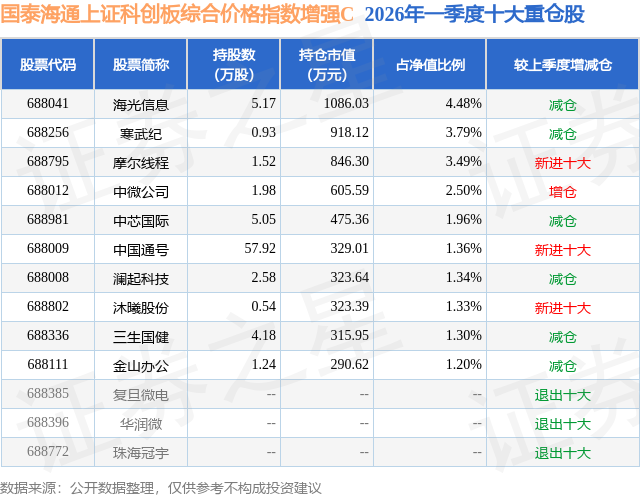

从基金规模来看,国泰海通上证科创板综合价格指数增强C基金2026年一季度公布的基金规模为1.42亿元。该基金最新一期资产配置为:股票占净值比92.72%,无债券类资产,现金占净值比8.06%。从基金持仓来看,该基金当季前十大股票仓位达22.75%,第一大重仓股为海光信息(688041),持仓占比为4.48%。

国泰海通上证科创板综合价格指数增强C现任基金经理为胡崇海,本季度增聘基金经理胡崇海。其中在任基金经理胡崇海已从业4年又130天,2025年4月17日正式接手管理国泰海通上证科创板综合价格指数增强C,任职期间累计回报为62.62%。目前还管理着27只基金产品(包括A类和C类),其中本季度表现最佳的基金为国泰海通中证500指数增强Y(025007),季度净值涨幅为5.74%。

对本季度基金运作,基金经理的观点如下:在市场方面,2026年第一季度A股市场整体呈现先扬后抑、结构分化加剧的走势,核心驱动力源于流动性环境偏宽松与产业景气主线共振,而海外地缘扰动与国内监管控温则构成了阶段性回撤的直接触发因素。具体而言,1月市场延续跨年"春季躁动"行情,叠加年报预期改善、科技成长主线活跃,风险偏好持续升温,沪深两市单日成交额一度触及历史巅峰水平。但月中融资保证金最低比例上调至100%,市场内部也由普涨逐步转向高位分化。2月上中旬,美联储议息会议表态谨慎、美债收益率抬升及部分高位板块获利回吐,A股震荡整固,成交量收敛。节后复工,宏观数据表现偏强,叠加国内政策继续偏暖,市场情绪重新修复,科技成长、资源涨价与部分顺周期方向轮动活跃。进入3月,上证指数触及季度高点4197点,但随后中东地缘冲突升级、霍尔木兹海峡通行受阻引发全球能源价格飙升与滞胀担忧,美元降息预期后移,致市场自高位快速回落,上证指数3月末收于3891点,市场也从成长风格急剧切换至以贵金属、煤炭和公用事业为主的防御板块。第一季度,科创50指数(跌幅6.54%)表现较差,落后于中证红利指数(涨幅4.07%)、沪深300指数(跌幅3.89%)、中证500指数(涨幅2.03%)和中证1000指数(涨幅0.32%)等主流指数。科创100指数(涨幅0.90%)则表现较好。 从主要风险因子表现看,年初以来成长风格持续占优,动量因子在一季度亦表现强劲,2月末至3月初尤为突出。行业层面分化显著:受地缘冲突催化,能源链整体走强,煤炭、石油石化行业一季度分别上涨16.83%和15.36%;科技成长板块内部则明显分化,AI算力、人形机器人等主题仍有活跃表现,但板块整体情绪承压。相比之下,金融、消费板块表现偏弱,非银金融指数跌近15%。资金层面,高估值科技方向出现一定流出,能源金属、电池及医药等兼具景气与防御属性的板块获得资金承接。Alpha表现方面,价量类因子整体优于基本面因子。 本基金是基于科创板综指的指数增强型基金,主要聚焦科创板的上市公司。科创板是典型的成长股代表,具有很强的业绩和股价的进攻性,代价是波动率也会适度加大,我们一方面将波动率视为Alpha的朋友,另一方面也建议投资者对于波动率较大的基金采取定投等方式来改善基金持有体验。在投资策略层面,我们通过持续优化Alpha因子体系与模型框架,并动态监控策略表现,力争提升整体策略有效性。我们一直坚守一贯的投资体系和理念,并尽可能以此来稳定投资者对我们超额收益率的预期。在量化增强层面,我们将结合财务数据为基础的基本面信号和实时量价信号,通过机器学习模型来有效选择因子,并通过投资组合管理来控制模型在主要市场风险和行业上相对于基准指数的暴露程度,争取以较为稳定的方式来增强科创板综合指数。从24年924行情以来,科创板的行情整体表现上乘,也带领着市场从过去两年多的价值行情迅速转向成长,虽然以科创板为主的科技相关指数从阶段性底部以来已经积累了较大涨幅,但是从中长期的角度依然具有较高的配置价值,原因有如下几点:1)、当前市场交投整体较为活跃,为成长股的投资奠定了良好的资金面基础;2)、半导体设备、生物医药、新能源、高端装备等科创板主要覆盖的新兴产业,符合中国产业战略转型的方向;在"新质生产力"等产业红利和"科创板八条"等政策红利的双轮驱动下,硬科技属性持续强化,半导体设备、AI算力、生物制造等领域的技术突破加速,为科技板块打开长期增长空间;3)、在中美科技博弈背景下,科技产业在自主可控的时代使命下发展壮大,俨然成为国内突破"卡脖子"技术的主力军,带领经济从"中国制造"到"中国创造"的产业升级;4)、以科创板为主的科技类相关公司的营收和利润增速显著高于A股整体表现,在半导体设备、AI算力、创新药和智能汽车等赛道表现尤为亮眼,盈利增长动力强劲。本基金采取量化的方式开展科技创新型股票投资,其核心优势在于通过数据驱动的系统化框架,充分利用科技产业的高数据密度特性,通过系统化、纪律化的模型框架捕捉硬科技企业的成长特征,充分利用科技型股票高波动率的同时控制投资组合的整体风险,实现投资决策的标准化、实时化、纪律化和高效化,其底层投资框架采用管理人多年精心打造的量化投资体系,针对于科技类股票在子策略合成、多策略配置和投资组合管理等层面进行有针对性地改良。 展望26年二季度,当前更适合把握主线扩散与业绩确定性的结合。一方面,此前科技TMT行情已开始向先进制造扩散,有色主线也在向基础化工等能化方向延伸;另一方面,AI产业趋势本身并未因地缘事件而被破坏,尽管短期受外部流动性扰动压制估值,但其中盈利增长确定性较强的核心细分方向,仍有望在业绩支撑下穿越波动。结合估值与盈利匹配度看,电力设备、有色金属、传媒、计算机等方向仍具一定配置性价比。中期看,国内经济结构转型与基本面稳中向好趋势未变,市场调整更像上行过程中的阶段性扰动。 科技板块作为A股新质生产力的标杆,有望在AI模型持续突破和中美大国博弈的时间点上得到资金的青睐,我们努力追求突出科技创新属性的选股策略从中长期角度形成Alpha和Beta的双击。需要强调的是,量化投资策略是通过积少成多、以概率取胜的方式增厚投资收益,因此更需要投资者耐心持有,我们将努力通过科学的手段增强量化模型的超额收益率水平,以此力争为投资者创造长期稳健的投资回报,而对于高波动率的板块也建议投资者可以通过定投的方式来进一步优化持有体验。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP