证券之星消息,日前博时裕益混合A基金公布一季报,2026年一季度最新规模1.4亿元,季度净值涨幅为5.39%。

从业绩表现来看,博时裕益混合A基金过去一年净值涨幅为42.88%,在同类基金中排名808/2296,同类基金过去一年净值涨幅中位数为29.9%。而基金过去一年的最大回撤为-5.32%,成立以来的最大回撤为-47.5%。

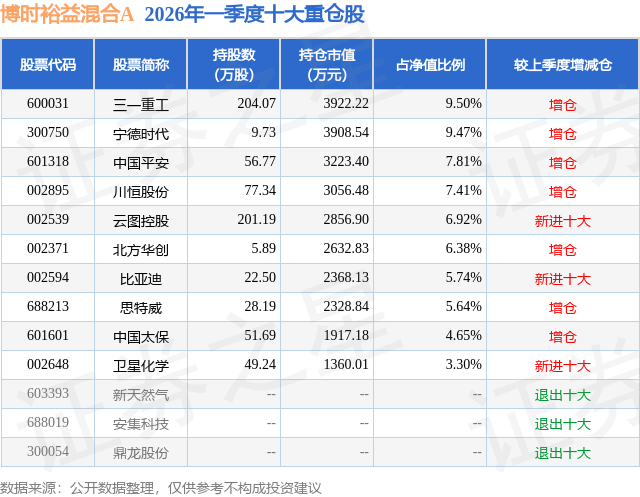

从基金规模来看,博时裕益混合A基金2026年一季度公布的基金规模为1.4亿元,较上一期规模1.18亿元变化了2220.33万元,环比变化了18.89%。该基金最新一期资产配置为:股票占净值比89.44%,债券占净值比0.12%,现金占净值比7.22%。从基金持仓来看,该基金当季前十大股票仓位达66.82%,第一大重仓股为三一重工(600031),持仓占比为9.5%。

博时裕益混合A现任基金经理为王冠桥。其中在任基金经理王冠桥已从业2年又275天,2023年7月24日正式接手管理博时裕益混合A,任职期间累计回报为65.05%。目前还管理着2只基金产品(包括A类和C类),其中本季度表现最佳的基金为博时裕益混合A(000219),季度净值涨幅为5.39%。

对本季度基金运作,基金经理的观点如下:本产品的策略,是在控制下行风险的前提下,力求给持有人带来长期的可持续的回报,而不是追求短期高风险偏好的策略。本产品成立于2013年7月,基金合同约定了以绝对收益为目标,分为下行风险控制和收益获取两个方面,风险控制目标优。我有幸在2023年7月,也就是产品成立10年之际管理这样一个独特的、绝对收益导向的产品,这类产品在近年的新发基金中已经非常少见。这个产品的定位和我重视安全边际的投资框架、个人偏保守的性格是非常匹配的。管理主动权益基金的初始问题是产品目标――绝对收益还是相对收益?在管理产品初期,我认为这两个目标是矛盾的,只可取其一。但伴随管理时间的增长我逐渐改变了这种想法,这两个目标在短期是矛盾的,但长期是统一的。做任何投资都要首先面对比较基准的问题,根据国信证券的研究,以20年的时间维度计算沪深300的年化回报率大约在7-9%之间(取决于计算时点的选择),用这个作为衡量主动权益产品的长期回报基准应该是相对公允的。所以,即使绝对收益目标的权益产品,也应该追求超过沪深300的长期回报,否则还不如配置指数基金,在长周期的时间框架里绝对收益和相对收益的目标是统一的。为了实现这个目标,我需要做的是寻找长期被低估的资产并构建这样的股票组合,等待他们的价值被市场发现。但如果把时间压缩到3年甚至1年以内,以追求短期获得超越指数的回报为目标,则需要另一套方法论,比如更集中的行业暴露或者更深入的信息交换,强化对边际变化的定价,淡化对长期价值的判断,这个方法在获取短期超额收益时或许有效,但我不确定他能否取得长期超越指数的回报。对于未来经济和产业的变化,从国内角度,经济增长模式从总量型的固定资产投资驱动,向结构型的高质量和高技术驱动转变,信用在社会中的流通路径也在相应变化。旧模式重资产投入的特点是依赖银行的间接融资支撑,而新模式轻资产的特点更依赖股权直接融资,活跃的一二级市场有利于助推经济高质量发展。如果没有看到社会全面的信用扩张,那么结构性加杠杆的领域往往孕育更多的机会,信用聚集的地方资产价格也会水涨船高。比如在科技自主领域,数字、模拟和存储芯片的进口替代需要建设大量半导体工厂,进而带来设备和材料的需求,关于这个领域的投资观点在年报中有详细讨论,不再赘述。年初以来,文生视频和openclaw的横空出世将AI应用带上一个新台阶,agent雏形逐步显现,也带来token消耗量的大幅增长,AI从企业IT预算向生产力预算转变,客户支付意愿增强。伴随大模型能力的进步,未来可能会看到更多垂直市场被AI突破,这种变化是非线性的难以预期,但工程领域的可行性相比去年已经大幅提升。Token作为AI的计量单位,主要成本来自算力和存储芯片折旧以及电力消耗,中国虽然在芯片领域落后美国,但通信组网能力强、电力成本低、人力成本低,最终单位token的成本显著低于美国。中国AI的出海模式可能和美国不同,不是依赖亚马逊、谷歌和英伟达去全球建设数据中心,而是依赖低成本国产token服务全球市场,并带动AI相关产业投资的持续性。从海外角度,中东冲突短期快速推升原油和炼化产品价格,降低了美联储降息预期,压制风险资产价格,但更重要的是对长期经济和产业结构的影响还没有充分体现。一方面,高油价和地缘风险暴露了部分国家能源结构单一的脆弱性,即使冲突结束,也会加速能源结构调整的步伐,增加可再生能源的占比。去年三季报我们已经讨论了新能源行业进入拐点,这次冲突会进一步提升新能源的全球渗透率。在电动车领域,欧洲和北美车厂由于缺乏规模效应和长期投入的决心,过去两年纷纷放缓了电动车的投入力度,甚至砍掉了部分在研车型,这可能导致他们错过这一轮新能源车的需求加速窗口,从今年1季度国内新能源汽车出口大幅增长看,也反映出国内车厂的竞争力被海外消费者认可。另一方面,冲突是否会导致石油价格中枢上台阶并具备持续性?我不是原油专家,但如果中东原油供给无法很快恢复到正常水平,则需要关注这一事件的潜在影响,比如高油价对全球经济的压制,尤其是脆弱经济体的衰退风险,硫磺和尿素短缺导致化肥价格上涨进而推动农产品通胀,炼化产品价格维持高位对替代技术的促进……等等。在全球经济和地缘风险加剧的背景下,我国资产安全性凸显,多能源结构的稳定性优势凸显,而作为原油替代路径的煤化工则受益于高油价,也是我国的优势产业。落实到股票投资,虽然地缘冲突加剧了全球经济风险,压制权益市场的短期表现,但我认为以沪深300为代表的中国核心资产定价并没有泡沫化,很多公司的股息率高于存款利率,横向对比标普500同类资产的成长性和估值水平也具备优势,中国资产的长期价值依然被低估,我需要做的就是找到这些被低估的企业并构建股票组合,让持有人的资产和这些优秀的公司共同成长。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP