证券之星消息,日前摩根安荣回报混合A基金公布一季报,2026年一季度最新规模0.83亿元,季度净值涨幅为-4.76%。

从业绩表现来看,摩根安荣回报混合A基金过去一年净值涨幅为-1.44%,在同类基金中排名1259/1270,同类基金过去一年净值涨幅中位数为6.97%。而基金过去一年的最大回撤为-7.78%,成立以来的最大回撤为-10.3%。

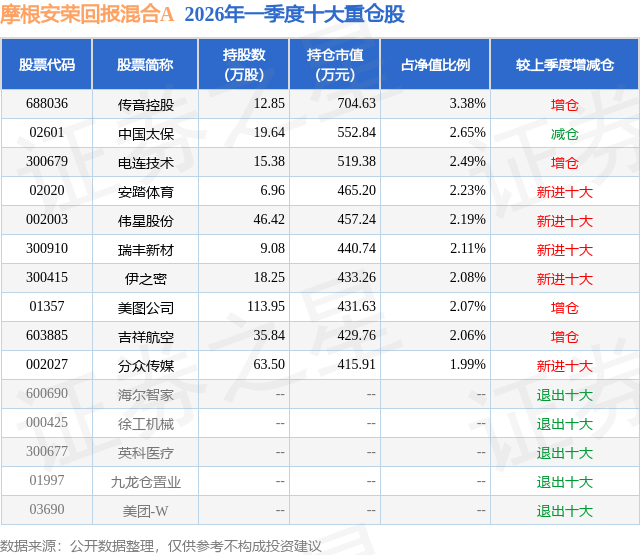

从基金规模来看,摩根安荣回报混合A基金2026年一季度公布的基金规模为0.83亿元,较上一期规模2.17亿元变化了-1.34亿元,环比变化了-61.74%。该基金最新一期资产配置为:股票占净值比49.77%,债券占净值比44.71%,现金占净值比2.82%。从基金持仓来看,该基金当季前十大股票仓位达23.25%,第一大重仓股为传音控股(688036),持仓占比为3.38%。

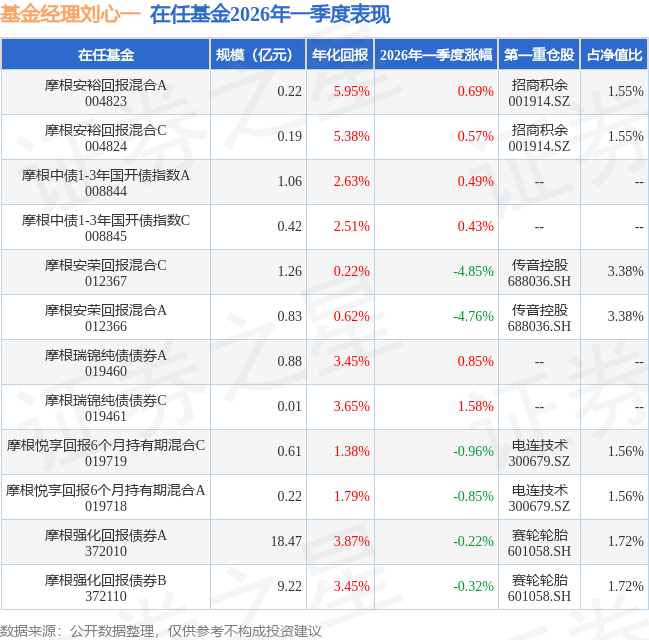

摩根安荣回报混合A现任基金经理为刘心一 邢达,本季度增聘基金经理刘心一、邢达,近期离任的基金经理为陈圆明、王娟。其中在任基金经理刘心一已从业0年又158天,2026年1月15日正式接手管理摩根安荣回报混合A,任职期间累计回报为-5.54%。目前还管理着12只基金产品(包括A类和C类),其中本季度表现最佳的基金为摩根瑞锦纯债债券C(019461),季度净值涨幅为1.58%。

对本季度基金运作,基金经理的观点如下:国内经济在一季度整体上呈现温和触底略有复苏的状态,其中消费,二手房和出口超出市场预期。1-2月CPI保持平稳,但核心CPI从去年Q4以来持续的温和复苏;PPI仍然下降,但下降幅度在收窄,预计PPI将在二季度走出通缩的区间,同比转正;国内1-2月社零同比增长2.8%,工业增加值同比增长6.3%,均比去年12月有所提升;房地产投资仍然在下行,但幅度有所收敛,受益于政策调控放松,二手房的交易量有明显回暖,价格阶段性止跌;出口增长19.2%,超市场预期,取得开门红。 u3000u3000全球权益市场一季度整体风险偏好下行,由于中东地缘摩擦引发的风险偏好调整和油价大幅上涨带来的紧缩与衰退预期,商品市场波动放大,A股的表现优于美股和港股,美国科技股持续调整,恒生科技整体受到流动性收缩冲击较大。从节奏上看,1-2月主要表现为由于之前的降息预期过于充分,资产价格受到流动性切换带来的分化,其中恒生科技对于边际流动性较为敏感,初期跌幅较大。3月之后,中东地区的地缘摩擦开启,短期造成流动性收缩的冲击,一开始商品价格波动率放大,先受到影响;后半段摩擦升级,形成高油价下的衰退和紧缩的宏观叙事,对权益市场冲击明显。 u3000u3000债券市场一季度整体震荡偏强,收益率曲线呈现明显的陡峭化特征,中短端、信用债占优。长债利率1月初在负债端波动和风险偏好强势的背景下显著回调,1月中旬开始,经过前期悲观预期的集中发酵和交易机构筹码的出清,叠加银行保险等传统配置力量的进入,市场震荡修复。2月上旬市场延续了修复和利差压缩行情,但随着部分品种利差的极致压缩和交易拥挤度上升到阶段性高位,市场微观结构本身蕴藏脆弱性,导致春节后长端波动率显著上升。上海地产新政超预期、中东地缘摩擦下的油价大幅上升、通胀数据超预期均构成市场波动催化剂。3月以来在负债端充裕、流动性宽松的支撑下,曲线陡峭化特征进一步强化,长端反复震荡,而中短端收益率进一步下行。 u3000u3000基金运作上,一季度股票配置仍然维持高仓位。策略上从以自下而上挑选低估值和强商业模式的个股,分散行业配置不重仓主线,按照估值性价比分层,同一层的股票接近等权配置。在成长方向上看好中国在AI应用,智能驾驶等领域的落地能力。超配香港,看好香港的消费公司和科技公司,认为当下的位置已经进入低估的区间。尽管一季度权益市场在外部事件的冲击下,所有的非高股息类权益资产都表现为风险资产,导致高权益仓位的组合波动很大,但我们考虑到持有公司的历史估值分位水平和企业竞争力的变化,仍然维持高权益仓位的配置,没有增加高股息资产对冲波动率。一季度的债券组合采取了中性久期和中性票息策略,布局了部分具备骑乘价值和套利空间的品种做交易。 u3000u3000展望后市,对于二季度地缘摩擦的激烈度和持续时间我们难以预判,但我们认为中国目前已经有了非常清晰的制造业优势和科技追赶的势头,不管将来出现什么样的场景,只要在现存的国际关系规则内,中国的强大制造业在全球经济体的竞争力将会越来越强。此外我们不认为当下的局面可以用推演来复刻50年前的石油危机:在货币层面,当今的金融体系更复杂也更脆弱,各国的央行对抗紧缩的诉求更强,手段也很充裕;在原材料层面,现在全球经济(尤其是中国经济)对石油的依赖度比50年前下降非常多,未来最悲观的场景推演或止步于滞涨,很小概率会走入衰退。那么在最悲观的场景假设下,基于中国的产能备份和供应链强度的优势,制造业有能力对冲全球宏观的滞涨。因此我们认为尽管权益市场或还会随着战事的发展维持一段时间的高波动,但没有单边大幅下行的风险。 u3000u3000债券方面,债市存在多重逻辑交织:配置力量、通胀预期回升、货币流动性宽松、风险偏好波动等等。目前成交数据显示配置型机构需求仍强,决定了债市阶段性调整存在边界。但通胀预期和宏观预期的潜在修复仍然难以证伪,超长端供给等扰动因素仍然存在,收益率曲线偏陡的格局或难扭转。利率绝对水平仍然不高,债券资产本身的性价比和中长期赔率掣肘了收益率下行空间,后续计划积极挖掘中短端相对价值策略。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP