证券之星消息,日前中泰沪深300增强A基金公布四季报,2024年四季度最新规模1.87亿元,季度净值涨幅为-1.49%。

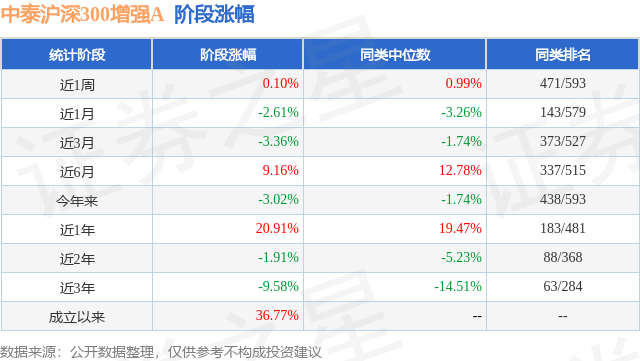

从业绩表现来看,中泰沪深300增强A基金过去一年净值涨幅为20.91%,在同类基金中排名183/481,同类基金过去一年净值涨幅中位数为19.47%。而基金过去一年的最大回撤为-11.0%,成立以来的最大回撤为-33.9%。

从基金规模来看,中泰沪深300增强A基金2024年四季度公布的基金规模为1.87亿元,较上一期规模1.74亿元变化了1306.96万元,环比变化了7.53%。该基金最新一期资产配置为:股票占净值比92.89%,无债券类资产,现金占净值比7.98%。从基金持仓来看,该基金当季前十大股票仓位达23.68%,第一大重仓股为贵州茅台(600519),持仓占比为4.49%。

中泰沪深300增强A现任基金经理为邹巍 李玉刚。其中在任基金经理邹巍已从业5年又44天,2020年4月1日正式接手管理中泰沪深300增强A,任职期间累计回报为37.96%。目前还管理着10只基金产品(包括A类和C类),其中本季度表现最佳的基金为中泰稳固周周购12周滚动债A(012266),季度净值涨幅为1.19%。

对本季度基金运作,基金经理的观点如下:四季度市场整体震荡,市场表现受到海内外多重因素影响,美国大选结果引发外部不确定性,国内稳增长政策持续加码。受政策驱动,市场交投情绪好转,行业和主题轮动特征突出。AI、人形机器人、大众消费、红利和防御性资产先后活跃。 本基金是指数增强型产品,控制跟踪误差,在绝大多数情况下都不会落后指数太多,是我们的第一要务。 本基金的策略是选择那些能够持续创造价值并且估值合理的优秀公司,在控制跟踪误差的前提下,用它们来替代相同类型的成分股。这些优秀公司可能是成份股,也可能是非成份股。有一些成份股可能找不到我们认可的、相同类型的优秀公司,则不进行替代,保持它在指数里的权重。 本基金仅利用多因子模型来解释波动和控制跟踪误差,而不是用它来预测收益和选股。从长期回报的角度来说,股票的收益来源只能来自于公司长期经营的积累。那些能够持续创造价值的优秀公司,它们的平均回报要高过市场的平均回报。所谓优秀公司,指的是从生意和商业逻辑的角度,通过深度研究筛选出来的能够持续创造超额价值的公司。这个筛选过程是基于个案的深度研究驱动,而不是量化指标驱动。量化指标仅是历史结果,我们希望通过深度研究理解造就优秀的原因,以及是否可以持续。 在控制跟踪误差方面,我们基于聚类分析和因子分析,对股票进行重新分类,并约束"类中型",而不是同行用的因子中性和行业中性。最终合意的增强组合,是求解一个数学规划问题,目标是最大化预期的超额回报,同时最小化跟踪误差。 本基金的超额收益来源主要体现在两方面: 一是用处于合理估值范围的优秀公司替代平庸的、并且是同类型的成份股公司。从长期来看,以合理价格持有优秀公司获得的回报要高于平庸公司的回报。 二是指数编制决定了成交越活跃、市值越大的股票越容易进入指数,但并没有考虑成份股公司是否有持续创造价值的能力,且成分股按照市值加权,成份股涨幅越大、市值越大权重就越大,所以我们会改变投资组合权重的决定方式,综合考虑预期回报和跟踪误差的约束,而不是按照市值加权。 本基金并不会去判断接下来市场会偏好哪些风格,或者哪些因子会表现好。我们的策略始终是用低估或合理估值的优秀公司替代同类型的成份股。当市场风格比较极端时,我们可能会落后市场。但因为严格地控制了跟踪误差,即便在不利的市场环境下,我们也不会落后指数太多。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP