证券之星消息,日前中信保诚丰裕一年持有期混合A基金公布四季报,2024年四季度最新规模21.11亿元,季度净值涨幅为1.87%。

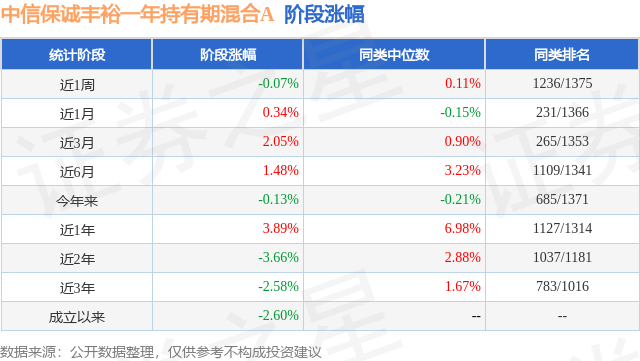

从业绩表现来看,中信保诚丰裕一年持有期混合A基金过去一年净值涨幅为3.89%,在同类基金中排名1127/1314,同类基金过去一年净值涨幅中位数为6.98%。而基金过去一年的最大回撤为-1.96%,成立以来的最大回撤为-7.69%。

从基金规模来看,中信保诚丰裕一年持有期混合A基金2024年四季度公布的基金规模为21.11亿元,较上一期规模24.88亿元变化了-3.76亿元,环比变化了-15.13%。该基金最新一期资产配置为:股票占净值比8.72%,债券占净值比119.28%,现金占净值比0.41%。从基金持仓来看,该基金当季前十大股票仓位达5.05%,第一大重仓股为招商银行(600036),持仓占比为0.75%。

中信保诚丰裕一年持有期混合A现任基金经理为陈岚 吴一静。其中在任基金经理陈岚已从业4年又177天,2024年7月10日正式接手管理中信保诚丰裕一年持有期混合A,任职期间累计回报为1.91%。目前还管理着18只基金产品(包括A类和C类),其中本季度表现最佳的基金为中信保诚安鑫回报债券A(009730),季度净值涨幅为3.54%。

对本季度基金运作,基金经理的观点如下:2024年四季度,美国去通胀进程放缓,CPI同比转为上行。11月、12月联储议息会议均降息25bp,但点阵图显示明年降息次数从4次削减为2次,美债和美元大幅上行。在前期一揽子政策推动下,国内经济环比有所回升,产需均边际修复,地产销售好转,耐用品消费表现较强。新旧动能转换背景下融资需求仍有修复空间,居民和企业加杠杆意愿有待提振,社融信贷相对较弱。食品价格弱于季节性水平叠加需求偏弱,CPI同比下降,PPI降幅略有收窄。 宏观政策方面,9月政治局会议后,财政货币政策逆周期调节力度明显加强,11月人大常委会召开,"6+4"万亿化债资金落地,有利于减轻地方政府付息压力。12月政治局会议通稿中,货币政策基调从稳健转为适度宽松,并提及实施更加积极的财政政策。另外,同业存款自律倡议落地,利好银行负债成本进一步下降。 从债券市场看,四季度政策态度较为积极,基本面边际改善,10月债市受政策预期扰动较大,股债跷跷板明显,利率债收益率偏震荡,11月后国内外不确定性落地,年内隐债置换债发行较快但各地债券发行情况好于预期,债券供给冲击担忧缓解,利率债收益率明显下行,12月机构提前交易货币宽松,带动利率债曲线继续大幅下移,年末10Y/30Y国债收益率分别下行至1.68%/1.91%;信用债走势整体跟随利率债,但机构对流动性诉求有所提升,整体表现不及利率债;权益方面,四季度沪深300指数下跌2.06%,中证转债指数上涨5.55%。 本报告期内,丰裕的纯债部分持仓主要以中高等级信用债和长久期利率债为主,适度杠杆。4季度以来,债市收益率整体下行,组合所持有的利率债和信用债取得了较好的收益。权益方面,在稳定红利类的资产基础上,增加了部分顺周期资产,整体倾向于均衡配置。 展望2025年一季度,美国通胀韧性较强,未来联储降息路径不确定性上升。国内出口短期维持韧性,生产强内需弱的特征依然存在,两会前可能处于基本面数据和增量政策空窗期。前期政策拉动下基本面边际好转,但融资需求偏弱的现状或依然存在。通胀方面,产需依然存在一定程度的不匹配,价格弹性不大,一季度CPI同比或维持震荡,基数影响下PPI同比降幅或略有收窄。政策方面,货币政策宽松确定性较高,一季度降息降准仍有可能,财政政策更加积极,2025年赤字率目标和特别国债发行规模有望提升。 债券市场投资方面,基本面、通胀和流动性环境仍是利好,但前期市场对货币宽松的交易较为充分,汇率压力上升可能使得利率继续下行空间受限,利率维持低位震荡的可能性更大;信用主要以票息价值为主,同时兼顾信用持仓的流动性,目前利率债收益率下行,但信用利差反而有所提升,后续存在收窄的可能性;转债方面,宏观政策明确转向背景下权益大幅下跌风险可控,资产荒背景下转债配置需求有望提升。 股票市场投资方面,在政策的积极托底下,预计结构性机会较多,重点关注两会期间对2025年政策力度的定调。从操作上,一是具有优质盈利质量的公司依然值得长期关注,聚焦各行业的龙头公司;二是在周期方向上,更关注行业供给侧存在约束或者有望优化的行业,在经济复苏背景下有望更加受益。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP