证券之星消息,日前银华心兴三年持有混合C基金公布四季报,2024年四季度最新规模2.3亿元,季度净值涨幅为-2.27%。

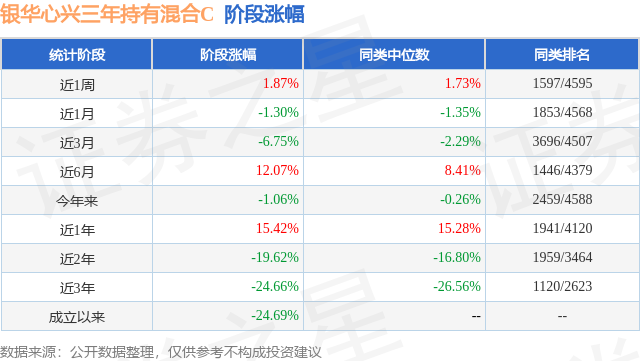

从业绩表现来看,银华心兴三年持有混合C基金过去一年净值涨幅为15.42%,在同类基金中排名1941/4120,同类基金过去一年净值涨幅中位数为15.28%。而基金过去一年的最大回撤为-15.46%,成立以来的最大回撤为-40.43%。

从基金规模来看,银华心兴三年持有混合C基金2024年四季度公布的基金规模为2.3亿元,较上一期规模2.36亿元变化了-508.98万元,环比变化了-2.16%。该基金最新一期资产配置为:股票占净值比94.12%,债券占净值比0.87%,现金占净值比5.68%。从基金持仓来看,该基金当季前十大股票仓位达37.72%,第一大重仓股为宁德时代(300750),持仓占比为5.07%。

银华心兴三年持有混合C现任基金经理为李晓星 张萍。其中在任基金经理李晓星已从业9年又203天,2022年1月20日正式接手管理银华心兴三年持有混合C,任职期间累计回报为-23.78%。目前还管理着15只基金产品(包括A类和C类),其中本季度表现最佳的基金为银华丰享一年持有期混合(009085),季度净值涨幅为1.56%。

对本季度基金运作,基金经理的观点如下:展望2025年,市场关注的重点是综合考虑内生动能、外部冲击和政策应对,名义增长能否回升。我们相信在一系列政策组合拳的效用下,好的因素会逐渐积累,经济回升预期会逐步抬升。基本面的预期回暖,叠加债券市场收益率空间被进一步压缩,我们判断权益市场2025年或将迎来更多的资金青睐。在目前的宏观背景下,我们认为连续四年表现欠佳的消费股有望获得超额收益,过去三年跑输市场的质量因子有望在未来带来超额。我们在四季度提升了组合仓位,同时加大了组合中消费股的配置比例,适当减持了一些估值过高和涨幅较大的科技股,其中互联网、新消费和拥有红利属性的消费股是我们增持的重点。 u3000u3000四季度由于外资对于国际关系的阶段性担心,港股互联网板块中优质标的股价出现了不小幅度的回落,目前估值已具备非常高的吸引力,我们在四季度增持了较多的相关标的。大部分互联网公司过去几年的业绩持续高增,结构上主要来自于利润率的快速修复,预计未来随着宏观政策逐步落地,有望拉动收入端稳定增长,后续我们会持续跟踪宏观经济对实际需求侧的变化。随着AI的商业化,我们认为互联网公司会是应用端集中落地的前沿阵地,看好AI应用的逐步商业化。 u3000u3000消费股目前仍处于政策转向后的预期改善中,我们对底部判断逐渐增强,同时对25年展望边际更加乐观。一方面,政策上提出要拼劲全力扩大内需,一系列措施在路上,另一方面,居民储蓄率依然处于高位,整体还是预期较弱、信心不足的问题,但这些都反应在消费股的估值中。投资方向上,继续配置白酒、家电等核心标的,确定性、估值、股息率性价比较高。其次,我们加大了对新消费领域的配置,线下零售的改善、中高端国货品牌市占率的提升,预计相关标的都会有较好的表现。此外,25年我们认为消费品出海依然是一个长期布局的方向,我们会持续关注。 u3000u3000医药行业近期出现对于鼓励商业保险发展的积极表态,以及各地对商保的逐渐落地,让我们看到了"开源"的可能性。基于上述原因,我们在四季度增加了医药板块的配置,尤其是直接受益于商保落地的创新药的配置。 u3000u3000我们维持了新能源行业的持仓,从基本面角度来说,锂电和光伏行业处于底部运行的状态,还在消化过剩产能,个别环节有企稳反弹的情况。叠加部分供给侧的行业自律行为,产品价格不会有大的下降空间。风电行业更早地走过了价格下跌的阶段,需求加速或将带动整个产业链盈利回升。从股价角度来说,新能源板块经过四季度的反弹,目前处于一个估值相对合理的位置,我们更看好这一轮走下来,成本和技术优势继续拉大的龙头公司。 u3000u3000国内汽车消费具有韧性,海外出口成为了新的增长极。今年以来从中央到地方出台的以旧换新和汽车报废补贴政策,叠加这两年也对应了16-18年汽车消费高峰的换车周期,有效拉动了汽车消费。本土品牌整车出口以及对外技术输出都有加速趋势,汽车股整体估值和股价位置也都合理,我们看好行业优势公司。 u3000u3000新质生产力、高水平科技自立自强是国家政策重点支持方向,我们看好半导体国产替代、国防科技等领域。半导体国产替代进入深水区,看好国内先进制程突破带动的先进晶圆制造、先进封装、国产算力芯片的投资机会。 u3000u3000国防军工展望2025年将进入"十四五"规划收官之年,行业需求有望从弱复苏转为强复苏,过去两年积压订单有望集中释放。我们看好产业链链长主机厂、央国企核心配套厂商、充分困境反转的导弹产业链,以及商业航天、低空经济、国产大飞机等新质方向。 u3000u3000我们对周期不同子板块的观点有所分化,降低了板块里较依赖价格弹性的品种,后续将结合内需刺激方向和节奏再做判断。我们看好高股息方向,特别是一些供给端受限确定性相对较强的品种。原油因为国际油价政策预期在4季度经历了一轮调整,但我们认为该政策存在一定难度和内部逻辑不自洽,因此对油价不悲观,逢低加仓了一些油气产业链标的。绿电由于盈利不稳定的悲观预期,股价回调充分,但其发展的长期必然性和短期紧迫性是毋容置疑的,如果配合以适当的呵护平稳过渡,则相关标的也进入了合适的配置区间。 u3000u3000在本基金的管理中,结合我们的市场判断和基金经理团队的搭配情况,我们将仓位主要集中在了科技和消费行业中的优质公司。期待可以通过我们的努力,在2025年给投资人带来令大家满意的回报。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP