证券之星消息,日前银华富利精选混合A基金公布四季报,2024年四季度最新规模16.99亿元,季度净值涨幅为-3.14%。

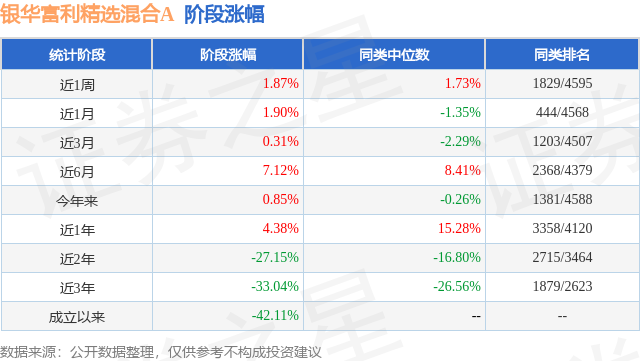

从业绩表现来看,银华富利精选混合A基金过去一年净值涨幅为4.38%,在同类基金中排名3358/4120,同类基金过去一年净值涨幅中位数为15.28%。而基金过去一年的最大回撤为-21.04%,成立以来的最大回撤为-63.56%。

从基金规模来看,银华富利精选混合A基金2024年四季度公布的基金规模为16.99亿元,较上一期规模18.46亿元变化了-1.47亿元,环比变化了-7.96%。该基金最新一期资产配置为:股票占净值比93.39%,债券占净值比0.72%,现金占净值比6.26%。从基金持仓来看,该基金当季前十大股票仓位达51.42%,第一大重仓股为美的集团(000333),持仓占比为8.39%。

银华富利精选混合A现任基金经理为焦巍 秦锋。其中在任基金经理焦巍已从业9年又158天,2020年8月13日正式接手管理银华富利精选混合A,任职期间累计回报为-41.53%。目前还管理着9只基金产品(包括A类和C类),其中本季度表现最佳的基金为银华富兴央企混合发起式A(019743),季度净值涨幅为1.77%。

对本季度基金运作,基金经理的观点如下:送走了医药和消费连续第四年下跌的2024年,即将迎来充满希望和机会的2025年。随着基本面的持续承压,中央持续出台一系列的政策改变当前的宏观环境,上市公司基本面的触底。在整个2024年,特别是9.24之后我们看到的核心变化有三个: u3000u30001、外部政策环境变了。随着美国新任总统在2025年一月上任,市场对于全球贸易格局持担忧态度,叠加依然混乱而持续的全球局部战争,外部环境的变化将对支撑这两年国内GDP增速重要抓手之一的出口产业链的持续增长产生不小的压力,因此促进内循环和刺激国内消费的政策也就变得顺理成章。 u3000u30002、国内货币政策发生较大变化。流动性明显改善,利率大幅下降。通过化债和众多央行货币工具的操作,我们看到特别是整个四季度,无论是短端利率还是十年期国债利率都出现了大幅下降的情况,债券走强显示出无论宏观市场还是金融市场都给予了充裕了流动性,这是在过去四年中不多见的流动性环境,也为我们积极看多权益市场提供了重要的必要条件。按照经济循环规律,当我们结束了基本面和流动性双降的环境后,就会进入到流动性宽裕和基本面逐步改善的震荡行情,第三阶段是伴随货币政策对实体经济起作用了,基本面出现结构性的好转,就会进一步迈入流动性宽松且基本面向上的最有利于资本市场的戴维斯双升的阶段。因此我们当前重要的投资策略就是回归基准,高仓位配置,兼顾主题投资,围绕弱现实和强预期做好交易。 u3000u30003、消费行业的大环境正在发生较大变化。围绕内循环,稳定股市楼市,刺激消费是2025投资机会的大方向。随着中央经济工作会议召开,会上指出要实施提振消费专项行动,积极发展首发经济便是核心抓手之一。首发经济作为一种新兴业态,从"首店"经济拓展到首发、首秀、首展等多领域,其特征重在"新",包括了新产品、新内容、新场景等能迎合消费者不断升级的需求。可以看到924开始,压制国内消费的通缩环境的预期或得到根本性翻转,未来在CPI大幅上涨之前会有持续的政策落地,和以往在供给侧刺激经济不同,这一次在需求侧的全面刺激或有很多新的亮点出来,也是未来我们需要紧密跟踪的方向。 u3000u3000在基金操作层面,根据宏观环境的变化我们在四季度对基金持仓做了较大的调整,我们不仅要回归消费的底盘和基准,另一方面需要自下而上积极寻找"新消费标的"。 u3000u30001、回归消费。我们从二季度到三季度大量减持了白酒和医药,基于防御思维和绝对收益目标,增持了红利资产,希望能够在宏观基本面较差并且流动性较差的大环境下,减少基金净值的进一步下跌,控制回撤,希望通过增配我们原有风格以外的红利资产抵御寒冬。而随着国九条的颁布和9.24行情,市场的宏观环境和流动性出现了大幅改善,我们认为资本市场的最底层宏观逻辑发生了较大改变,我们也因此大幅减持了红利资产,权重和仓位上向消费品的权重公司回归。 u3000u30002、增持受益于以旧换新政策的家电和汽车龙头。虽然当前流动性发生较大改变,但是基本面的变化不会是一蹴而就的,其中会有一些结构性的先后顺序,因此我们最先加仓配置的是消费中政策力度最为直接的家电和汽车板块,市场目前还在关注以旧换新是否会断档带来的时间利空窗口,但是我们判断这个断档期不会太久,稳住楼市股市并且刺激消费的政策将是一脉相承的,这样才更有利于政策的效果和保障2025年全年增长的实现,另一方面,2024年四季度以旧换新带来的销售利好并没有推动市场预期上调全年盈利预测,很多公司的静态估值和分红收益率水平都还处于低估状态。 u3000u30003、寻找业绩高增长的新消费标的。 u3000u3000(1)新品牌。随着90后和10后步入消费人群的大军,新的消费理念和消费诉求已经不是70后和80后投资人所能一下子理解的了,我们需要按照他们的消费思维,观察新品牌新消费的实际数据,来寻找新的消费标的和龙头。但是落地到一个上市公司的三张报表层面,无论是卖白酒的还是卖谷子经济的上市公司的估值,都依然遵循ROE和业绩增长等财务定价规律。 u3000u3000(2)新产品:国内消费蕴含了消费升级向消费分级的转化和共存,且孕育了大量的细分行业的机会,比如在中式时尚高端黄金新品迎合家庭财富储存新需求;符合全球联动的智能眼镜新产品在激发传统渠道活力;美妆品牌借助新成分和新品类在不断挖掘新的消费卖点,而快消品、功能饮料、宠物食品、情绪消费等等,这些新兴消费行业带来了小公司逐渐长大的空间。 u3000u3000(3)新区域:过去两年我们发现很多国内消费龙头都在悄悄的开始布局出口和出海业务,虽然很多新区域的销售才刚刚开始,占整体权重并不高,但是海外市场的净利润率和竞争格局都普遍优于国内市场,这些公司在国内激烈打拼的商业模式走出去都是"一劳永逸"的商业模式的简单复制,可以预期在未来两年成为这些公司重要的业绩增量来源。 u3000u3000(4)新场景:这几年谁能够快速借助线上直播的渠道拓展自己的消费人群,捕捉更多的流量成为众多中小品牌公司快速成长的杀手锏,与此同时,我国线上线下的零售格局已经基本稳定,线下零售企业也开始打造新的创新场景,包括业态的调改,会员模式的整合等等,也在重新聚拢和抢夺线下保有的流量资源。 u3000u3000整体来看,我们对2025年消费股持积极乐观的态度,市场节奏将从估值回归,到寻找保持高景气度和业绩出现反转的结构性子行业,再到整体宏观行业景气上行的戴维斯双击这三个阶段,2024年的四季度到2025年春节前后可能都处于第一阶段,等到国内的消费政策逐步落地并且在实体经济中得到相应的政策效果,我们就有望在2025年的2-3季度看到业绩向上修正的第二阶段。基金配置层面,围绕消费产业链寻找业绩有拐点的阿尔法,围绕消费政策大方向,寻找首发经济和新消费龙头。在整体布局层面回归消费做好基准跟踪,在个股层面力争做好追求绝对收益的交易策略。在过去的一年中,A股经历了从冬到夏的转变,而由于资本市场的外部性,未能在短期参与获得巨大回报的投资者往往容易陷于焦虑之中。作为追求理性的管理人,我们认为自己需要摆脱这些短期纠结。长期来看,正回报的来源仍然是上市公司的现金流积累和治理结构提升。本基金管理人将坚持自己所信,并力争持之以恒。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP