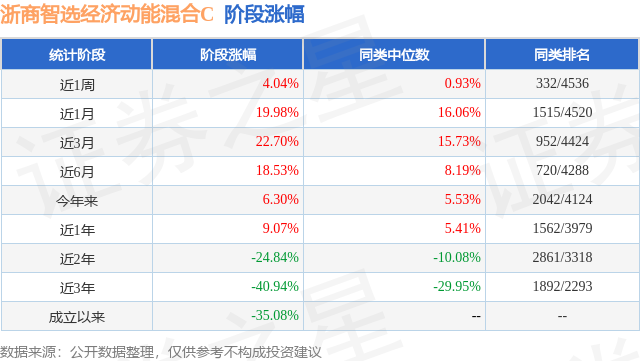

证券之星消息,日前浙商智选经济动能混合C基金公布四季报,2024年四季度最新规模2.29亿元,季度净值涨幅为-5.16%。

从业绩表现来看,浙商智选经济动能混合C基金过去一年净值涨幅为13.43%,在同类基金中排名2317/4120,同类基金过去一年净值涨幅中位数为15.28%。而基金过去一年的最大回撤为-14.31%,成立以来的最大回撤为-57.76%。

从基金规模来看,浙商智选经济动能混合C基金2024年四季度公布的基金规模为2.29亿元,较上一期规模2.6亿元变化了-3126.48万元,环比变化了-12.01%。该基金最新一期资产配置为:股票占净值比77.76%,无债券类资产,现金占净值比11.84%。从基金持仓来看,该基金当季前十大股票仓位达51.6%,第一大重仓股为宁德时代(300750),持仓占比为8.28%。

浙商智选经济动能混合C现任基金经理为白玉 柴明。其中在任基金经理白玉已从业3年又194天,2021年7月14日正式接手管理浙商智选经济动能混合C,任职期间累计回报为-45.37%。目前还管理着4只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:我们股票的投资策略为根据产业所处生命周期(决定赔率)、景气度变化(决定胜率)来筛选行业,在筛选出的行业内进行深度研究、择股。四季度,汽车电动化&智能化趋势进一步加强,光伏也出现明确拐点,我们重点增加了电动车和光伏产业链持仓,能源相关行业仍是我们重点持仓板块。 u3000u3000站在当前时点,我们主要看好的环节包括光伏、智能驾驶、机器人、AI相关的电力设备环节、工程机械、消费电子等。具体环节分析如下: u3000u3000光伏: u3000u30001、盈利基本见底:光伏产业链大部分环节处于亏损状态,甚至部分环节是亏现金流的。当然不排除部分韧性强的环节未来2个季度盈亏还会下行,但是主跌浪已经过去了。所以可以得出清晰的结论,行业基本面见底了。 u3000u30002、长期成长空间仍在:2023年中国、全球可再生能源消耗占比分别为8.8%、8.2%,化石能源消耗占比分别为81.6%、81.5%,可再生能源成长空间还很大。而且能源自主可控、绿色化是很多国家和地区的战略方针,也没有变化。板块回调主要是因为自身格局恶化、盈利下滑,所以盈利出现改善时股价肯定也会有相应的修复。 u3000u30003、短期有积极变化:如刚才所说,板块大幅回调是因为供需失衡,格局恶化。近期有一些行业联合限产的政策出来,可以改善竞争格局。 u3000u30004、总体来看,光伏产业的爆发还没真正开始,因为发电出力不稳定,需要储能和电网配合,技术还不够成熟,还没有进入可以自我循环的快速发展期,未来成长的空间很大。但是因为行业高度同质化,壁垒相对较低,会有阶段性的供需错配,属于典型的周期成长品种,当前进入较好的布局时期。 u3000u3000新能源车+智能驾驶: u3000u3000与光伏不同,新能源车+智能驾驶已经进入行业的良性自循环,份额会不断提升,对政策支持的依赖越来越低。虽然汽车总销量增速不高,但会有持续的结构行情,分析如下: u3000u3000首先,我们看好直接受益于智驾的整车环节: u3000u30001、增速有保证:依托电动化、智能化优势,中国车企正在迅速的对合资车形成替代,并逐步走向海外。截至2024年1-10月,自主乘用车销售占比60%,仍有40%的替代空间;预计24年中国汽车出口约500万辆,在海外市占率不到10%,即使扣掉美国市场,在海外市占率也仅10%出头,增长空间大。 u3000u30002、价格战趋缓:单车盈利已经开始从底部修复,新车也在通过增加配置变相提价。 u3000u30003、竞争格局逐步清晰:里边谁能走出来已经可以有初步的判断。而且未来部分标的的优势有机会进一步扩大。 u3000u3000其次,我们看好仍有较大国产替代空间的零部件,比如座椅、车灯等。 u3000u3000机器人可能会成为第二个类似于新能源的赛道,因为: u3000u30001、行业空间足够大:乐观展望未来户均1台机器人,则全球需求为20亿台,单价按照10万元计算,对应200万亿市场空间;即使打0.1折也有2万亿,放量的关键在于机器人可以为人类提供何种程度的服务。 u3000u30002、行业处早期阶段:类似于19年之前的新能源车,待产品拐点出现后有望诞生万亿市值的公司。 u3000u3000AI相关的电力设备: u3000u3000AI应用处于爆发前夕,对算力要求不断提升,进而会拉动数据中心相关的电力设备需求,此环节空间大,而且可能会早于机器人放量,主要包括电源、UPS、发电机组等。 u3000u3000工程机械经过几年调整,也逐步进入底部区域,我们看好部分出口增速较高的优质企业。 u3000u3000手机和笔电销量经过2年下滑,已经出现触底反弹的趋势,同时,AI有望加速手机和笔电换机周期的到来,看好板块β性机会。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP