证券之星消息,日前鹏扬北证50成份指数A基金公布四季报,2024年四季度最新规模0.47亿元,季度净值涨幅为10.32%。

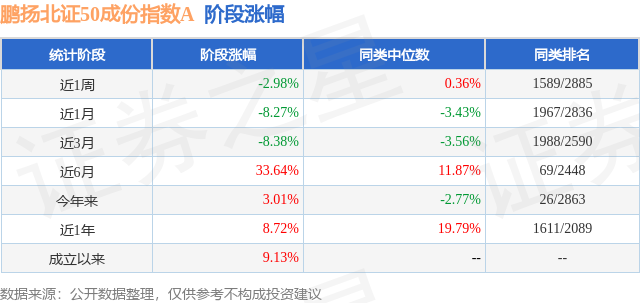

从业绩表现来看,鹏扬北证50成份指数A基金过去一年净值涨幅为8.72%,在同类基金中排名1611/2089,同类基金过去一年净值涨幅中位数为19.79%。而基金过去一年的最大回撤为-34.37%,成立以来的最大回撤为-42.14%。

从基金规模来看,鹏扬北证50成份指数A基金2024年四季度公布的基金规模为0.47亿元,较上一期规模2169.39万元变化了2516.89万元,环比变化了116.02%。该基金最新一期资产配置为:股票占净值比94.96%,债券占净值比5.63%,现金占净值比0.74%。从基金持仓来看,该基金当季前十大股票仓位达42.08%,第一大重仓股为贝特瑞(835185),持仓占比为7.12%。

鹏扬北证50成份指数A现任基金经理为施红俊。其中在任基金经理施红俊已从业5年又149天,2023年4月25日正式接手管理鹏扬北证50成份指数A,任职期间累计回报为13.66%。目前还管理着19只基金产品(包括A类和C类),其中本季度表现最佳的基金为鹏扬中证数字经济主题ETF(560800),季度净值涨幅为16.62%。

对本季度基金运作,基金经理的观点如下:2024年4季度,全球经济动能回升,主要发达经济体央行延续降息的步伐。美国就业市场较上半年有所走弱,但仍保持较强韧性。欧洲制造业PMI低迷但是失业率仍处于低位。美国大选前后,伴随着特朗普选情的逐渐明朗以及对美国经济预期的持续走强,美债利率和美元重新回升至阶段性高位。新总统的执政理念是放松监管、内部减税、外部加关税,金融市场对美国强、非美弱的预期进一步加强。 2024年4季度,在政策推动下国内经济企稳。政策方面,货币、财政与房地产政策从保守转为积极。9月政治局会议定调房地产要"止跌回稳";货币政策转向适度宽松,实施有力度的降息;财政政策强度回升,财政支出明显加速。内需方面,房地产政策放松带动销售回升,但地产投资仍旧低迷;财政发力支撑基建增速改善;"两新"政策加速落地带动消费有所改善。外需方面,受益于美国经济韧性、新兴市场经济好、价格优势以及"抢出口"动因,出口保持较高水平。流动性方面,9月国内降准和降息同时落地,央行持续在公开市场买入国债,并通过买断式回购扩表,金融市场流动性整体充裕。信用扩张方面,信贷需求依然偏弱,信贷增速延续下滑。信贷结构上,居民"早偿"现象有所缓解,叠加房地产成交回升,居民部门融资边际改善;政府部门融资维持偏强状态;企业部门延续偏弱状态。 2024年4季度,北证50指数波动较大,先后经历了快速上涨、持续回调两段行情。9月底,受益于央行、金管局、证监会三部门联合推出的包含降准、降低政策利率、调降存量房贷利率、支持股市发展等一系列政策,以及中央政治局会议关于刺激经济、提振股市的积极信号,股市情绪反转,迎来大幅上涨。北证50指数估值低、成分股市值小、弹性高,成为主要宽基指数中反弹幅度最大的一只,引起了广泛关注。10月初到11月上旬,受到资金持续追捧,北证50延续9月底的火爆行情,指数点位从9月30日终的880点,到11月8日盘间最高上冲至1469点,24个交易日累计上涨约66.9%,日均成交额也从2、3季度的不足40亿元迅速放大至4季度的超300亿元。11月8日冲高后,北证50转入持续调整。一方面,北证50经历了约1个半月的快速上涨后,估值拉高到历史高位,市场恐高情绪加重,止盈盘高位套现。另一方面,随着政策陆续推出,市场对短期内进一步出台刺激政策的预期降低,叠加美国大选结果落地引发的担忧,股市整体从暴涨转入震荡,也带动了北证50的回调。从11月8日最高点到12月31日收盘,北证50在38个交易日内累计回调幅度达29.3%。 目前北证50的市场关注度仍处于较高水平,可关注的投资机会有以下两点:一是短期谨慎看反弹。在经历了持续回调后,北证50估值已回落至历史中位数水平,逐渐回归合理区间,短期或将迎来一定反弹。二是中期看政策面、经济基本面。可观察稳经济、刺激股市的政策力度,以及经济复苏的进展,一旦政策力度超预期、经济复苏确定性加强,新一轮行情或将到来。 操作方面,本基金报告期内严格遵守基金合同,按指数化投资策略跟踪指数,力求跟踪误差最小化。由于4季度规模波动较大,在指数快速上涨的极端行情下对基金业绩产生了不利影响。后续本基金将继续坚守指数化投资策略,并做好日常申购、赎回资金安排,尽力降低指数权重调整、基金申赎变动等事项对基金业绩产生的不利影响。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP