证券之星消息,日前华富安鑫债券A基金公布四季报,2024年四季度最新规模0.31亿元,季度净值涨幅为5.14%。

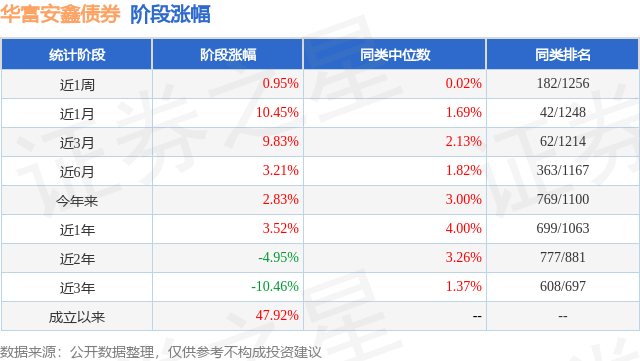

从业绩表现来看,华富安鑫债券A基金过去一年净值涨幅为15.98%,在同类基金中排名57/1102,同类基金过去一年净值涨幅中位数为6.62%。而基金过去一年的最大回撤为-12.06%,成立以来的最大回撤为-23.57%。

从基金规模来看,华富安鑫债券A基金2024年四季度公布的基金规模为0.31亿元,较上一期规模3740.05万元变化了-670.52万元,环比变化了-17.93%。该基金最新一期资产配置为:股票占净值比19.43%,债券占净值比98.89%,现金占净值比2.9%。从基金持仓来看,该基金当季前十大股票仓位达12.24%,第一大重仓股为宁德时代(300750),持仓占比为1.56%。

华富安鑫债券A现任基金经理为戴弘毅。其中在任基金经理戴弘毅已从业2年又123天,2022年9月23日正式接手管理华富安鑫债券A,任职期间累计回报为-1.12%。目前还管理着5只基金产品(包括A类和C类),其中本季度表现最佳的基金为华富可转债债券A(005793),季度净值涨幅为7.55%。

对本季度基金运作,基金经理的观点如下:国内方面,2024年四季度,国内经济在"稳信心"、"防风险"、"促消费"、"物价合理回升"、"稳住楼市股市"等一系列稳增长政策的推动下,逐步实现了筑底企稳。10-12月国内制造业PMI分别为50.1%、50.3%和50.1%,整体维持在荣枯线以上。需求方面,同期社会消费品零售总额分别增长3.2%、4.8%和3.0%。总体来说,物价和通胀逐步企稳,货币政策转向适度宽松,消费和投资有所企稳,房地产市场回稳,国际贸易保持顺差。全球方面,2024年四季度美国通胀继续稳步下行,失业率持续上行,就业市场边际走弱的趋势未改。美联储在12月降息25BP。汇率方面,美元指数在四季度自101进一步上行至108左右的支撑位,美元的走强与央行稳汇率的操作以及利好经济政策的出台使得人民币汇率自7.0稳步下行至7.3附近。资产表现方面,随着2024年9月底政治局会议定调后的一系列逆周期增量政策落地,资本市场出现一些震荡。债券市场方面,9月底在政策预期影响下出现调整,但随着10月中下旬市场逐步进入政策评估期,同时叠加货币政策基调转向"适度宽松"的影响下,债券收益率出现下行,10年期国债收益率下破1.7%,30年期国债收益率下破2%,而1年期国债收益率则回到1%以内。风险资产在"924"之后延续宽幅震荡上行,上证指数、全A指数、中证转债指数在四季度分别录得+0.46%、+1.62%以及+5.55%。可转债方面,10月以后随着权益市场风险偏好的提升以及增量资金的进入,转债市场出现了估值修复和补涨行情,并在12月创下了年内高点。回顾2024年四季度,本基金基于对于大类资产上超配权益资产的判断,继续保持了整个组合高权益β的特征。本基金在行业配置上总体上维持中长期景气方向的布局,整个组合围绕人工智能训练侧与推理侧算力、半导体先进封装、固态电池等新能源以及机器人等中长期景气度与成长性相对明晰的方向进行了均衡配置;同时在多元资产配置维度,继续维持了贵金属、工业金属、涨价化工品、船舶等中长期成长空间较大的板块配置。可转债整体仓位有所增加,策略上维持了一定仓位对于低价与波动率配合的量化择券,用该类策略一定程度上替代了传统高等级大盘转债,并增加了低溢价率的偏股择券。纯债方面,维持了一定超长久期利率债的配置。展望2025年一季度,国内宏观经济整体企稳回升的预期有望延续。海外方面,预计2025年一季度仍是以温和复苏交易为主线,但同时也需要密切关注国际贸易和地缘政治的不确定性带来的影响。资产赔率角度,截至2024年年底,A股剔除金融、石油石化后的股权风险溢价(美债定价修正后)1.15%,处历史87%分位,近5年83%分位,近3年75%分位。股债收益差(美债定价修正后)-0.56%,处历史98%分位,近5年94%分位,近3年90%分位。PE28.82x,处历史47%分位,近5年53%分位,近3年72%分位。PB2.17x,处历史25%分位,近5年21%分位,近3年33%分位。股息率1.77%,处历史92%分位,近5年89%分位,近3年83%分位。股权风险溢价(美债定价修正后)1.36%,处历史92%分位,近5年92%分位,近3年87%分位;股债收益差(美债定价修正后)-0.13%,处历史100%分位,近5年99%分位,近3年99%分位;PE29.99x,处历史52%分位,近5年61%分位,近3年92%分位;PB2.16x,处历史24%分位,近5年21%分位,近3年34%分位;股息率1.85%,处历史93%分位,近5年92%分位,近3年86%分位。恒生指数PE为9.2倍,处于近三年32%分位与历史的19%分位。可转债方面,估值结构上的修复存在差异性,破面率迅速修复至历史低位,由于强赎的担忧,高价可转债的溢价率水平仍较低。此外,全市场价格中位数(117.5左右)、百元溢价率(23%左右)等已修复至市场中性水平,但从隐波差和双低中位数(价格+转股溢价率x100为153左右)的视角看仍在低位,波动率挖掘和双低增强策略挖掘值得期待。股票方面,A股市场的慢牛需要一定时间形成。目前分子端EPS的景气度尚不明确,但股息回报以及分母端的风险偏好仍有大幅改善的空间。从中长期角度看,权益资产的股权风险溢价均仍在低位,市场被激活后或将回到理性定价投资中,基本面投资有望在后续发挥作用。可转债方面,在权益市场预期扭转之后,可转债的转股期权价值逐步回归,2025年在资产配置压力增大以及可转债市场净供给收缩的环境下,预计可转债资产的估值水平有望抬升,可转债资产或将成为2025年多元资产配置的优质品种。信用债与利率债方面,2025年一季度,预计宏观基本面底部企稳的特征将越发明显,但仍需关注外部贸易争端的不确定性可能带来的影响。本基金计划保持市场中性久期,通过长久期利率债的波段操作,灵活应对潜在的基本面及政策面的变化。信用债仍有补涨空间,降息前长端利率提前定价、曲线走平行情已经演绎,年底信用债受资金价格掣肘难以大幅下行。随着宽松货币政策进入落地阶段,资金价格可能继续大幅下行并低位维持,这或将打开信用债补涨空间,后续曲线牛陡期间长期限品种将有望获得较好资本利得收益。本基金仍将坚持在较低风险程度下,认真研究各个投资领域潜在的机会,相对积极地做好配置策略,均衡投资,降低业绩波动,力争为基金持有人获取合理的投资收益。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP