证券之星消息,日前财通碳中和一年持有混合A基金公布四季报,2024年四季度最新规模2.91亿元,季度净值涨幅为9.1%。

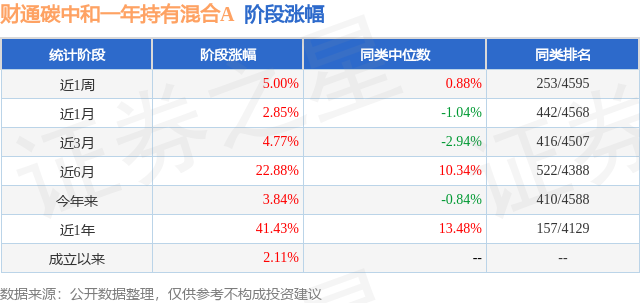

从业绩表现来看,财通碳中和一年持有混合A基金过去一年净值涨幅为41.43%,在同类基金中排名157/4129,同类基金过去一年净值涨幅中位数为13.48%。而基金过去一年的最大回撤为-20.65%,成立以来的最大回撤为-35.42%。

从基金规模来看,财通碳中和一年持有混合A基金2024年四季度公布的基金规模为2.91亿元,较上一期规模4.0亿元变化了-1.09亿元,环比变化了-27.26%。该基金最新一期资产配置为:股票占净值比82.91%,无债券类资产,现金占净值比11.01%。从基金持仓来看,该基金当季前十大股票仓位达53.12%,第一大重仓股为通威股份(600438),持仓占比为6.1%。

财通碳中和一年持有混合A现任基金经理为唐家伟,近期离任的基金经理为金梓才。其中在任基金经理唐家伟已从业3年又11天,2023年7月3日正式接手管理财通碳中和一年持有混合A,任职期间累计回报为13.48%。目前还管理着4只基金产品(包括A类和C类),其中本季度表现最佳的基金为财通新兴蓝筹混合A(006522),季度净值涨幅为14.09%。

对本季度基金运作,基金经理的观点如下:2024年宏观经济仍呈现复苏态势,制造业仍然偏弱,消费动力有待进一步提升,CPI和PPI仍处于低位。中国央行创设互换便利和股票回购增持再贷款工具,为股市提供流动性,支持资本市场发展。同时政治局会议再提"适度宽松的货币政策"和"更加积极的财政政策",首次提出"加强超常规逆周期调节",超出市场预期,这意味着2025年有效需求可能会逐渐恢复。虽然当前国内经济数据尚未明显变化,但政策先行,经济企稳复苏的预期开始扭转,人民币汇率企稳,海外资金重新流入,市场风险偏好明显上行,我们对A股未来走势保持较为乐观的态度。 行业配置上,我们目前继续看好高景气行业,包括: 1)供给端加速出清的光伏产业链。供给端是行业目前的核心矛盾,当前二、三线企业的现金流失速度较快,我们认为在未来可能会看到部分行业尾部企业市场化出清。同时行业自律减产,硅料库存有望在2025年加速去化并涨价。需求端,我们认为如果2025年全球光伏新增装机增速可观,那么排产回升有望带动全产业链的量利修复。 2)受益于海外储能需求拉动锂电材料。我们认为动力领域维持稳定增长,储能高景气度延续,表观需求存在超预期可能。同时供给端过去产能不断释放,中游锂电材料行业历经了近3年的景气下行,价格和库存处于低位,锂电材料供需未来或将改善,主材有一定的涨价预期,盈利有望持续修复。 3)海外算力带动的光模块和PCB产业链。我们认为海外云厂商CAPEX持续增长,随着AI等大算力场景的加速发展,将进一步提升光模块需求。光模块产业链主要集中在国内,产品竞争力强,未来或将充分受益于海外需求快速增长。此外服务器组网的交换机和云厂自研ASIC芯片都将拉动数通PCB的需求,国内数通PCB企业具有全球化的供应能力,有望受益。 我们坚持以产业研究为基础,在以符合碳中和产业趋势为主的正确赛道上,力求投资较为优秀的公司,并保持密切跟踪,根据公司基本面的动态变化来做持仓的调整,力争为投资者获取超额回报。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP