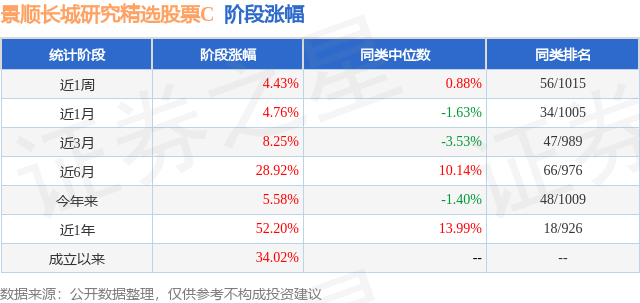

证券之星消息,日前景顺长城研究精选股票C基金公布四季报,2024年四季度最新规模19.88亿元,季度净值涨幅为8.67%。

从业绩表现来看,景顺长城研究精选股票C基金过去一年净值涨幅为52.2%,在同类基金中排名18/926,同类基金过去一年净值涨幅中位数为13.99%。而基金过去一年的最大回撤为-16.01%,成立以来的最大回撤为-25.85%。

从基金规模来看,景顺长城研究精选股票C基金2024年四季度公布的基金规模为19.88亿元,较上一期规模17.17亿元变化了2.71亿元,环比变化了15.79%。该基金最新一期资产配置为:股票占净值比87.09%,无债券类资产,现金占净值比12.36%。从基金持仓来看,该基金当季前十大股票仓位达46.64%,第一大重仓股为思特威(688213),持仓占比为7.75%。

景顺长城研究精选股票C现任基金经理为张雪薇。其中在任基金经理张雪薇已从业2年又245天,2023年8月3日正式接手管理景顺长城研究精选股票C,任职期间累计回报为36.41%。目前还管理着4只基金产品(包括A类和C类),其中本季度表现最佳的基金为景顺长城电子信息产业股票A(010003),季度净值涨幅为11.43%。

对本季度基金运作,基金经理的观点如下:四季度市场维持震荡,指数基本没有上涨,但科创成长保持了强劲的势头。其中,沪深300下跌2.6%,创业板指下跌1.54%,而科创50表现强劲,上涨13.36%。本基金依旧坚持投资未来科技主线——AI为主题,除了坚守估值合理的AI算力产业链之外,也率先在AI端侧进行了挖掘,利用市场的下跌增加了一些成长性和赔率极为合适的消费电子和自动驾驶方向的公司。四季度市场波动向上,科技成长领先修复了估值,这背后是国内外AI产业坚定不移的发展。在海外,我们看到了降息伊始,以SaaS为代表的AI应用公司率先走出了裁员的阴影,基本面开始进入修复和上升,企业客户投资愿意上升,更多开始采纳和使用AI,以在企业知识搜索、智能问答、智能文案、智能数据分析等方面提升工作效率,在广告、教育和国防军工等领域创造新的产值,这样的边际变化使得投资者将目光从算力转向了AI应用。但应用发展的背后,依旧是庞大的算力基础设施进行着支撑,我们看到海外的算力网络继续铺开,缺电的问题陆续得到解决,英伟达的新产品GB200系列也克服了重重量产困难,开始出货。此外,应用的兴起意味着推理的启航,推理网络用ASIC芯片比通用GPU会更加具备性价比,且在散热、漏液、互联等方面的问题更少,因此,我们认为一个季度以后,以GoogleTPU为代表的ASIC芯片也即将开始大批量出货,带来算力市场的新格局、新机遇。在国内,我们对AI产业的发展一直保持乐观,尤其是国内的算力产业链,市场之前一直抱有较为悲观的声音,认为我们的算力芯片和海外的代际差距过大,只推崇英伟达。对此,我们在年初就提出国内算力芯片并不会毫无用武之地,除了美国的算力制裁将逼迫我们不得不发展出自己的算力算法生态系统外,整个AI产业将会从训练切换至推理,而国内的算力芯片在推理层具备性价比优势,因为推理本身不要求英伟达的CUDA的生态去支撑,天然具有可替代性。而国产芯片在蛰伏了整整两年后,迎来了国内以字节为代表的互联网厂商的大投资浪潮,这背后是流量争夺、应用大铺设带来的推理爆发,于是市场开始重新认知这条产业链,估值拔升到了一个新高度。未来我们认为除了国产芯片、配套的测试、电源、散热、PCB、交换机等都会迎来基本面的拐点。而国内的AI应用此前不受市场认可,多以炒作映射为主,我们也看到了变化,字节的豆包短短数月月活接近6000万,明年或将突破1.2亿,而全球第一大应用GPT也才2亿用户,这让市场看到了中国的AI应用有希望追赶全球,成为新能源汽车、互联网那样的地位存在;目前只要不掉队,总有机会超车。同时,每一代的应用创新都会催生硬件的变革,通用模型从风靡全球到今天已经三年,2024年可能会诞生真正的AI端侧硬件。因为AI需要终端的硬件作为载体,才能实现边际的推理成本降到近乎为零。这样用户只需要支付一次性的硬件购买成本,在自己的终端设备上加载一个小模型,就可以永久免费使用一些日常的推理功能;就和我们使用互联网的边际成本只有电费和流量费一样,基本可以免费便捷的获取各种信息,这样应用和生态才能普及和爆发。回忆上一轮移动互联网革命,虽然2003年美国就商用化了3G网络,但是2007年移动互联网的端侧设备iPhone出现后,才有了爆款的手游,随后是微博、微信和今天的抖音快手……而在AI时代,手机大概率是短期最适合的AI设备,它比PC、MR更便捷、容易加算力,且应用的场景基本覆盖了人类生产生活的方方面面。在2025年9月,我们将看到苹果推出全系列超过16GB的AI手机,可以活跃调用各类第三方App,人们再也不需要一条条下指令和操作各种App,便可以自动完成筛选信息、回复邮件、订机票酒店、规划路径、情感陪伴等诸多任务。在远期,AI手机可能成为每个人贴身、定制化的助理与知己;这背后,离不开麦克风、近存计算、光学等硬件的进一步升级。除此之外,另外一大AI终端硬件——自动驾驶的汽车,在2025年预计也将迎来扬帆起航。2024年受制于法律法规的限制,我们认为自动驾驶很难突破天花板,如果不能让司机解放双手到达一段时间,那么车再智能,驾驶体验也不会有飞跃式的升级。以美国为例,当前自动驾驶汽车需要在各州分别进行长达10年的行驶路测,才能慢慢拓宽能力圈,进行接驳等小范围内的任务。2025年随着美国新总统的上任,智能驾驶规范可能迎来松绑,路测时间有望大大缩短。未来,更多的汽车将标配L3级别+的辅助驾驶,而Robotaxi可能会成为人类新的出行工具,进一步释放我们的生产力和创造力,头部汽车租赁平台和自驾车厂的价值将会凸显。本基金将从偏重算力到更平均的布局在算力、硬件应用等代表未来方向的各类创新上,我们坚持自下而上进行选股:1.算力的国产化是最大趋势:随着包括自动驾驶的AI应用的逐步启航,国内各大科技企业正在构建超大规模的AI算力集群,让“智力”资源像水电一样流向千行百业,争夺对未来AI时代的流量入口。国内的算力基建将带动从IDC、散热、服务器到算力芯片,整条产业链的业绩拐点。与此同时,有远见的科技公司都不会放任自己陷入长期被卡脖子的窘境,算力产业的全面国产替代必然是大势所趋。之前制约国产算力的产能瓶颈问题在逐步突破,且各家互联网厂商也纷纷开始定制自身的ASIC芯片,带来更多先进封装和测试的新需求。此外,AIDC和传统IDC相比,是耗电大户,同样一次处理请求,耗电量是传统数据中心的5~10x,我们认为配电、液冷、数据中心间互联和备电网络也将迎来投资热潮。2.海外算力选择alpha方向:我们认为进入2025,算力从训练结构性转向推理的趋势会愈发明显,推动相关ASIC、PCB、AEC和以太网络交换机的繁荣。此外,硅光网络在长达10年的探索后,也将迈入商用化的第一年,这会将光以更加集成化的方式固定在芯片内部,减少3/4的耗电量,提升传输带宽。我们认为产业的瓶颈环节在于光电共封装带来的良率问题,龙头芯片厂商的入局让我们看到全球最优秀的供应链在一起,通过材料、制程等多种方向,全面突破商用瓶颈。3.2C端硬件与智能汽车初露端倪:长期看,应用的空间远大于算力,海外的AI应用发展以软件搭载大模型为主,而国内,消费者喜欢看得到摸得着的实物,这决定了AI大模型需要硬件做载体。用户只需要支付一次性认为AI的硬件购买成本,就可以永久免费使用一些日常的推理功能,我们依旧认为手机是当下最适合搭载算力的、可移动的AI运算中心,未来将搭配眼镜、TWS等可穿戴,一起让机器听到、看到世界,更加便捷地成为我们的贴身助理。2025年全年将会有诸多大厂推出相应产品,消费电子有望迎来新一轮换机潮,相关主处理器、散热、结构件、电池、外观、工艺制程等等都会迎来新的变化。此外,最大的单一AI硬件应用是智能汽车,海外自动驾驶公司Waymo的付费订单数量从5月的每周5万单暴涨到了8月的每周10万单,未来可能会与共享汽车一样具备经济性;国内辅助驾驶功能2025年将下探至15万元的汽车价格带,我们期待相关智能驾驶规范的松绑,并保持布局。(文中所提品牌仅作举例使用,不代表对具体公司及个股推荐)

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP