证券之星消息,日前汇丰晋信策略优选混合C基金公布四季报,2024年四季度最新规模1.14亿元,季度净值涨幅为3.06%。

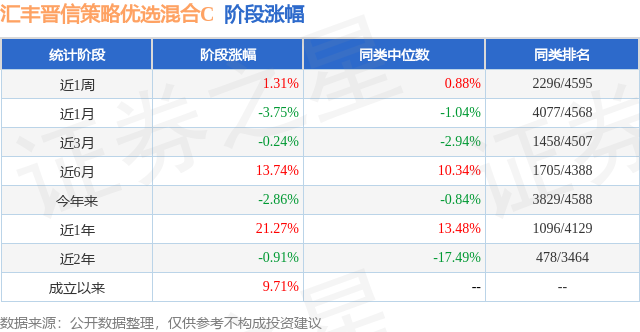

从业绩表现来看,汇丰晋信策略优选混合C基金过去一年净值涨幅为21.27%,在同类基金中排名1096/4129,同类基金过去一年净值涨幅中位数为13.48%。而基金过去一年的最大回撤为-15.15%,成立以来的最大回撤为-30.38%。

从基金规模来看,汇丰晋信策略优选混合C基金2024年四季度公布的基金规模为1.14亿元,较上一期规模1.44亿元变化了-2998.04万元,环比变化了-20.86%。该基金最新一期资产配置为:股票占净值比93.04%,无债券类资产,现金占净值比5.68%。从基金持仓来看,该基金当季前十大股票仓位达23.48%,第一大重仓股为昆仑能源(00135),持仓占比为2.86%。

汇丰晋信策略优选混合C现任基金经理为吴培文。其中在任基金经理吴培文已从业9年又119天,2022年9月14日正式接手管理汇丰晋信策略优选混合C,任职期间累计回报为9.86%。目前还管理着7只基金产品(包括A类和C类),其中本季度表现最佳的基金为汇丰晋信珠三角区域发展混合(004351),季度净值涨幅为8.62%。

对本季度基金运作,基金经理的观点如下:通过策略优选产品,我们争取打造一个融合多种投资风格的投资方案。我们会主动梳理价值投资体系中多种不同风格的标的,并将这些不同风格的标的在本产品中进行适当的混合。按照资产配置理论,不同风格的标的,在波动性上通常存在一定的互补。将他们适当混合,有助于在争取长期收益的同时,优化风险控制,实现风险优化后的收益。同时我们会主动判断不同投资风格的可行性,可能会阶段性地体现出对部分风格的侧重。 这种"多策略混合"的投资方案在资产配置层面有扎实的理论支持,也易于理解。但在实际管理层面有较明显的难度。就像俗语所说的,"如果混合了几堆垃圾,不过是获得了另一堆垃圾"。所以做好"多策略混合"的关键前提,是要求我们不仅要同时覆盖多种差异较大的策略,并且要争取都做好。为了实现这个设计,过去多年我们在主动管理的规则化、流程化方面做了长期工作。这是重要的基础,有助于我们在不同的策略中做出大量的、系统的、较高质量的决策。 为了落实多策略混合,每个主要策略都需要有一定仓位和一定数量的标的。这使得本产品的持股数量比较多,也使得个股的覆盖和管理难度上升。这种风格有助于帮助客户同时对多种风格的价值标的做整体配置。 过去几年,多策略混合的特征在策略优选产品中表现得比较稳定。这是我们精心设计,严格实施的结果。主动管理虽然有管理者自主相机决策的特征,但也应该基于相对稳定的投资方案。投资中的不确定性无处不在,坚守是为了可以坚信。同时,这也是对汇丰晋信"可解释、可复制、可预期"的投资理念,在产品层面的落实。有助于我们在投资上更科学;也有助于我们的产品被投资者更容易地理解,更容易地使用。面对股票市场,我们一定会有因时而变的投资观点,但我们更希望投资者关注到我们对产品投资方案的坚持。 虽然投资方案是相对稳定的,但我们会在方案的框架内,动态评估具有投资潜力的方向。从一年前开始,我们在本产品中重点聚焦了三个方向,并基本保持至今。一是港股中具有高股息特征的标的。第二是成长风格较为明显的新质生产力领域。第三是,普遍具有高ROE特征的大众消费。我们认为这三个方向目前都具有较为明显的投资价值,而且投资风格的差异性比较显著,可以形成较好的互补搭配。以上方向,仍然是我们25年的投资重点。 回首2024年,前三季度,高股息标的表现较好,而成长风格、高ROE风格表现相对落后。但我们始终坚持风格混搭,仅对高股息策略做了部分增配。上半年本产品的波动相对较小,即受益于这种多策略混合的做法。虽然回头看,不同风格的多策略混合或更容易取得经过风险优化的收益。 2024年三季度末,市场出现了重要转折。市场总体显著上行,并且此前明显滞涨的成长风格和高ROE风格表现更加突出。这是对前三季度较极端行情的必要修正。在此过程中,我们加配了部分成长风格和高ROE风格的标的。成长特征和高ROE特征也是有价值的特征,应该获得充分定价。市场定价的核心因素会不断轮换,过强的趋势反而容易产生错误定价,长期会实现动态平衡。这次不过是规律的又一次再现。由于我们采用了多策略混合,在这次显著的风格拐点上,本产品也表现地相对平稳。 我们认为,三季度以来市场的积极变化,除了和市场本身的运行规律有关,还与宏观基本面的变化密切相关。9月下旬中央政治局会议果断部署了一揽子增量政策,使得社会信心有效提振。12月的中央经济工作会议指出,要"实施更加积极有为的宏观政策,扩大国内需求,推动科技创新和产业创新融合发展,稳住楼市股市",做出了明显的积极表态。所以我们认为24年三季度以来的市场拐点,具有坚实的投资逻辑。经济具有周期性,股市通常会领先反应。我们要敢于在向下波动的过程中,看到向上波动的可能,并且提前修正资产定价。 未来一年,我们仍将坚持多策略混合的配置特征。会重点配置港股高股息、具有成长特征的新质生产力,以及具有高ROE特征的大众消费等方面的标的。考虑25年市场风格出现了新变化,对于代表成长策略的新质生产力方向,以及高ROE特征的大众消费方向,相对24年会略作增配。 港股高股息标的是当前我们重视的领域。高股息标的容易提供较为稳定的收益,而且一般波动率较低,是长期投资的重要选择。2023年我们较多选择了A股当中的低估值国企。随着A股高股息标的的上涨,2024年我们将视野移到港股,配置了较多港股的高股息标的。24年港股高股息标的有较明显的涨幅,市场关注度明显提高。但由于起步估值较低,目前仍有较多股息率在4%以上的港股标的。而且行业分布较为广泛,有利于降低高股息配置的行业属性,仍是相对有吸引力的配置机会。 25年新质生产力涉及的范围,比过去曾关注过的"数字经济"相对扩大。除了AI、信创,还包括机器人、工业自动化、智能驾驶等新兴产业,以及那些能增强产业链竞争力和安全性,可以引领创新需求的企业。我们判断,全球的科技创新可能正在进入一轮集中涌现的高峰期。技术创新正在从量变汇聚成质变。使得时隔30多年,新一轮"康波"周期蓄势待发。同时国内宏观政策层面高度重视,三中全会指出,要"促进各类先进生产要素向发展新质生产力集聚"。我们要预备科技创新集中涌现,以及中国在新质生产力方面持续加大投入这两个核心假设,对投资可能带来的重要影响。过去两年部分全球科技领域的核心公司,在基本面和定价上已经有了相当正面的表现。相比起来,国内市场上的表现仍是相对不充分的。预计产业变革和政策扶持共振,25年仍将容易创造投资机会。 第三,我们继续看好"大众消费",其中包括医药。重要的投资机会往往扎根于时代的大势之中,大众消费具有深刻的时代背景。社会正往共同富裕的方向发展,让大多数老百姓喜闻乐见的消费种类更容易受益。三中全会提出,"加强普惠性、基础性、兜底性民生建设。形成有效增加低收入群体收入、稳步扩大中等收入群体规模、合理调节过高收入的制度体系。"此外,"大力提振消费"是中央经济工作会议为2025年布置的第一条重点任务。"适当提高退休人员基本养老金,提高城乡居民基础养老金,提高城乡居民医保财政补助标准",这些都会为大众消费的提升提供基础。过去几年消费板块总体处于回调过程,当年的估值压力已经显著释放。有较多标的甚至已经可以按股息率和PB估值。这批上市公司普遍具有较强的品牌力,具有较稳定的盈利能力,历史上甚至通常具有估值溢价。我们认为从长来看,当前是一个值得投资的时点。 最后,站在中长期的维度上,我们相信2025年正孕育着丰富的投资机会。中国资本市场仍将为投资者创造资产增值的机会。我们将继续平衡把握机会和风险,保持不骄不躁,科学、理性的态度。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP