证券之星消息,日前华富安福债券A基金公布四季报,2024年四季度最新规模3.99亿元,季度净值涨幅为2.19%。

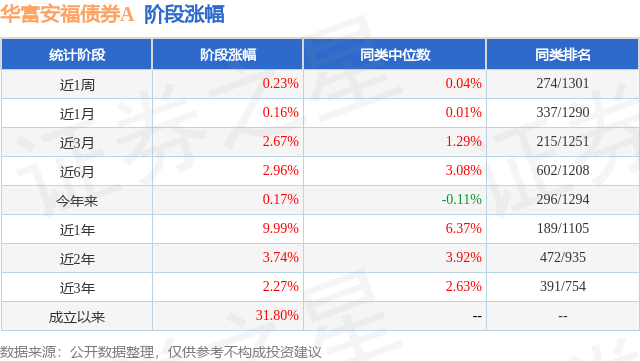

从业绩表现来看,华富安福债券A基金过去一年净值涨幅为9.99%,在同类基金中排名189/1105,同类基金过去一年净值涨幅中位数为6.37%。而基金过去一年的最大回撤为-2.8%,成立以来的最大回撤为-16.2%。

从基金规模来看,华富安福债券A基金2024年四季度公布的基金规模为3.99亿元,较上一期规模3.11亿元变化了8797.57万元,环比变化了28.25%。该基金最新一期资产配置为:股票占净值比17.83%,债券占净值比101.78%,现金占净值比1.28%。从基金持仓来看,该基金当季前十大股票仓位达14.73%,第一大重仓股为中国船舶(600150),持仓占比为3.19%。

华富安福债券A现任基金经理为张惠 黄立冬 许一。其中在任基金经理张惠已从业10年又69天,2018年8月28日正式接手管理华富安福债券A,任职期间累计回报为30.48%。目前还管理着13只基金产品(包括A类和C类),其中本季度表现最佳的基金为华富安享债券A(002280),季度净值涨幅为3.01%。

对本季度基金运作,基金经理的观点如下:在一系列稳定经济增长的措施之下,2024年四季度国内经济呈现企稳态势。2024年10-12月,国内制造业PMI分别为50.1%、50.3%和50.1%,较2024年三季度回升,重返荣枯线之上。非制造业商务活动指数分别为50.2%、50.0%和52.2%,稳中有升。2024年10-11月,国内规模以上工业增加值同比分别增长5.3%和5.4%,维持平稳。需求方面,同期社会消费零售总额分别增长4.8%和3.0%,消费需求有所回升;人民币计价的出口金额分别增长11.2%和5.8%,延续年初以来好于去年的复苏态势;国内固定资产投资完成额累计同比分别增长3.4%和3.3%。其中制造业投资增速累计同比分别为9.3%和9.3%,维持较高水平;基础设施投资增速累计同比分别为9.35%和9.39%,有所回升。总体来看,2024年四季度在一系列稳增长政策措施之下国内经济呈现企稳态势,消费和基建投资有所回升,制造业投资和出口增速维持较高水平,但地产投资对于国内需求有一定影响。国内价格水平仍维持弱势运行,10-11月PPI分别为-2.9%和-2.5%,核心CPI分别为0.2%和0.3%。2024年四季度的债券市场和可转债市场延续了9月以来的高波动率。随着政策转向对市场的冲击逐步被消化,加之资金利率逐步向降息后的政策利率回归,四季度的债券利率维持了震荡下行的态势,并在11月下旬和12月出现了加速下行。可转债方面,受益于9月下旬国内经济政策密集出台,中证转债指数季度内上涨5.55%,万得可转债等权指数上涨7.44%。从结构上看,各类转债均有上涨,低等级的小盘转债涨幅更为显著。策略上来看,低价策略和双低策略表现较好。结构和策略上的分化,体现了政策出台后市场风险偏好的快速回升。权益方面,2024年四季度国内市场以横盘震荡为主,市场在9月底的政策催化下快速上行,随后一个季度基本是高位震荡横盘走势,结构上分化明显,中小盘表现较好,主要因为政策带来的影响或在2025年一季度才会有所反映,而当下宏观数据并未有立即的体现,9月底涌入的增量流动性主要流向非基本面板块和非机构板块,题材上AI应用表现亮眼,带动中小盘走势。指数上,四季度科创50和中证1000表现突出,分别上涨+13.36%和+4.36%,上证指数上涨+0.46%基本保持横盘,偏防御的上证50和机构为主的沪深300、创业板指数表现偏弱,分别下跌-2.56%、-2.06%和-1.54%;中信一级行业指数中涨幅居前5位的依次为商贸零售、电子、计算机、通信、传媒,涨幅分别为+21.25%、+13.07%、+12.87%、+7.30%、+7.03%;倒数前五位依次为有色金属、煤炭、食品饮料、房地产、医药,跌幅分别为-8.65%、-8.18%、-8.04%、-7.88%、-7.69%。回顾2024年四季度的权益市场,在9月底的快速上涨后在高位震荡,或以结构行情为主。由于基本面较好的板块在过去2年累积了大量的获利资金,在10月后,这类资产或面临风格和资金面的双重压力,而前几年持续下跌的一些成长板块和小盘股在流动性推动下表现出明显的超额收益,整个四季度小盘股表现较好,此外AI、机器人等高端制造产业链表现突出,市场成交量也保持在较高水平,虽然结构分化较为明显,但是赚钱效应较强,活跃度大幅提升。2024年四季度,本基金在维持较为平衡的资产配置的基础上,提升了权益和可转债资产的仓位。在债券市场上,组合维持了中性偏高的久期。可转债方面,组合一方面提升了可转债资产的总仓位;另一方面适度降低了防御属性较强的大盘转债的比例,增加了性价比较好的科技、化工等中小盘转债持仓。权益方面,四季度仓位有所提升,主要是对于未来1-2个季度基本面的看好,结构上将偏逆周期的石油石化、高股息等配置切换至顺周期的消费、科技等板块,其余主要仓位保持基本面趋势向好的船舶制造和制冷剂板块不变。展望2025年一季度,在面临外部风险的情况下,国内政策力度预计将有所加大,经济将维持稳健运行。当前国内经济仍在复苏状态,一方面需要宽松货币政策的支持,另一方面财政政策也需加力提效,以应对海外风险的冲击。资产配置方面,外部风险落地情况和国内政策应对措施是重要关注点。债券市场方面,考虑到中央经济工作会议对货币政策的定调转变,流动性宽松趋势较为确定,债券市场处于较为有利的环境。可转债方面,考虑到中小盘转债短期涨幅较大且面临2025年1月份的业绩期考验,可转债资产的配置风格适度向大盘稳健倾斜。权益方面,目前我们的组合配置的方向主要集中在船舶制造板块、供给收缩逻辑的制冷剂板块,都属于一季度业绩兑现度较高且行业趋势向上的板块。此外我们配置了部分顺周期的消费、科技板块,主要是基于对2025年一季度宏观的边际改善信心较强,所以做了部分中期配置,总体对于2025年一季度的权益市场,我们持相对乐观的态度。债券市场方面,国内经济将维持复苏格局,2025年一季度流动性相对宽松,考虑到未来货币政策可能存在的降息空间,当前利率债和信用债均有一定的机会。可转债方面,经历2024年9月以来的快速反弹后,转债市场总体的估值修复或已基本完成。当前可转债的多项估值指标处于历史中等水平,考虑到机会成本的降低、可转债存量的减少以及政策对资本市场的支持,可转债仍有配置价值。但需要关注2025年年初可能的市场风格切换对可转债资产带来的冲击。权益市场方面,在货币政策偏宽松、财政加码的背景下,我们认为未来1-2个季度国内宏观经济边际向好的概率较高,将会给权益市场提供一个较稳固的环境,大的系统性下跌风险较低,而海外方面,更多的外部风险可能会集中在2025年下半年。结构上看,主题行情或将延续,但是基本面催化的相关板块,尤其是一季报能够有业绩兑现的一些行业,可能也将会得到更多资金的关注。本基金将继续坚持绝对收益的投资思路,关注市场风险并注重防控组合回撤,继续为持有人获取合理的收益回报。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP