证券之星消息,日前华夏能源革新股票A基金公布四季报,2024年四季度最新规模91.15亿元,季度净值涨幅为-4.43%。

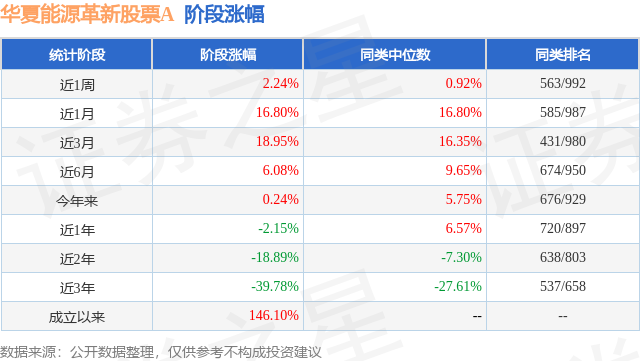

从业绩表现来看,华夏能源革新股票A基金过去一年净值涨幅为6.91%,在同类基金中排名656/926,同类基金过去一年净值涨幅中位数为13.99%。而基金过去一年的最大回撤为-20.41%,成立以来的最大回撤为-56.57%。

从基金规模来看,华夏能源革新股票A基金2024年四季度公布的基金规模为91.15亿元,较上一期规模111.27亿元变化了-20.12亿元,环比变化了-18.08%。该基金最新一期资产配置为:股票占净值比83.53%,无债券类资产,现金占净值比16.92%。从基金持仓来看,该基金当季前十大股票仓位达42.29%,第一大重仓股为宁德时代(300750),持仓占比为9.29%。

华夏能源革新股票A现任基金经理为杨宇。其中在任基金经理杨宇已从业3年又132天,2024年7月12日正式接手管理华夏能源革新股票A,任职期间累计回报为8.36%。目前还管理着7只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:2024年四季度,整体宏观经济继续在弱复苏的轨道上运行,新能源、半导体、汽车等高端制造行业发展势头较好。9月26日,中共中央政治局会议指出,当前经济运行出现一些新的情况和问题,要全面客观冷静看待当前经济形势,正视困难、坚定信心,切实增强做好经济工作的责任感和紧迫感。会议强调,要加大财政货币政策逆周期调节力度,要促进房地产市场止跌回稳,要努力提振资本市场。受会议通稿的积极表态提振,A股市场在四季度表现活跃,尤其是部分题材股和中小盘股票。上证综指在四季度上涨0.46%,wind全A上涨1.62%。中证内地新能源指数在四季度下跌5.07%。我们努力在板块中自下而上选择产品、技术、成本等方面明显领先竞争对手的优势公司,争取获得超额收益。组合净值在四季度下跌,取得了小幅正超额收益。 锂电方面,需求淡季不淡持续得到验证,25Q1预计整体环比降幅好于往年。同时年末重点供应链的价格谈判表现积极,铁锂、负极、6F、铜箔预计都有涨价落地,盈利改善趋势已经开启。中期维度看,需求端,预计2025年全球锂电池仍有望保持较好的增速,迎来需求大年。盈利端,连续两年的行业低谷使得产业链盈利处于极低分位,部分环节龙头低于10年回本线,行业大面积亏损,产能扩张显著放缓,行业产能利用率将持续提升,盈利分位向合理盈利中枢靠拢也是客观规律。目前来看多数环节仍有较大修复空间,2025下半年-2026年行业产能利用率进一步提升值得期待。展望来看,锂电板块后续继续关注以下方向:1)产品升级主线:动储铁锂均步入能量密度升级期,高压实产品趋势明确;负极快充带来差异化,非上市或出清,电池端神行、大容量储能电芯等实现新品溢价,环节龙头受益于成本端管控单吨盈利提升更高。2) 涨价弹性:淡季不淡预期下,产业链涨价预期提前,关注部分环节涨价预期落地,进一步修复盈利,估值具备性价比。 3)海外供应链:欧洲碳排和特斯拉新车周期启动带来边际变化和持续改善预期,更高的进入壁垒和更为复杂的环境,将使得产业链龙头公司海外链具备阿尔法。4)新技术:固态电池当前处于技术路线选择初期,各大技术路线均有企业布局,关注材料端和设备端的确定性行情。继续看好锂电产业链龙头公司。 当前时点,我们看好光伏板块底部反转机会。光伏方面,需求符合预期,行业从"政策预期"向"价格预期"逐步转变。需求端,2024年全球光伏新增装机预计500GW以上,同比保持较高增速。国内1-11月新增装机206GW,同比+26%。海外市场,1-11月组件累计出口224GW,同比+29%,其中非欧美海外是亮点,1-11月出口136GW,同比+46%。政策方面,行业自律框架逐步落实,细节不断完善。近期我们已观察到多个环节出现涨价苗头。从各环节盈利承压的角度看,市场化力量已经逼停众多产能,价格盈利微幅修复。后续自律细则落实执行,产业链价格有可能很快看到正向反馈。 风电方面,25年行业有望迎来量利齐升,继续看好风电板块投资机会。海风方面,Q4江苏项目已启动,且江苏二期7.65GW海风项目开始竞配;广东青洲五七500KV海缆已中标,帆石一、帆石二均已完成风机招标、用海变更,项目启动提速。根据项目进展判断,预计25年海风装机有望高速增长,潜在储备项目容量空间广阔。同时,海外各国年内积极竞配海风场址,海风主体工程开工、场址招标不断推进,叠加海缆、管桩产能供给紧张,有望为国内企业提供出海机会。陆风方面,年内风机招标放量,风机价格企稳修复;同时国内风机加速出海,年内新增海外订单放量,有望奠定25年国内风机、零部件企业有望迎来出货交付、业绩高增的基础。 电网方面,目前国内、海外景气共振持续得到验证:1)国内方面,2024年电网投资同比保持高增。特高压开展多次项目可研招标,交流设备较快增长,新增可研直流线路中柔直技术应用占比大幅提升。2)海外方面,2024年电力设备出口数据表现较好,表明海外电力设备需求持续景气。电表、液体变压器、高压开关柜等核心品种保持较高出口水平,另外海外变压器企业伊顿、现代电气等订单保持增长态势,验证海外景气。 我们在四季度减仓了部分位置较高的整车企业,加仓了部分底部的光伏板块标的和部分海外订单增速较好的电力设备标的,我们看好全球电网投资共振的机会,和国内电力设备公司出海的表现。我们预计这些公司将受益于国内特高压的建设,同时会有海外市场份额的提升。 我们努力通过扎实的基本面研究,来寻找新能源行业中的超额收益。我们重点的布局方向包括:1.汽车电动化。中国的锂电池行业在全球范围内已经取得了非常明显的比较优势,龙头企业全球份额不断提升,同时带动整个产业链在全球范围内持续扩张。2.汽车智能化。类似过去十年功能手机向智能手机进步的过程,我们认为未来十年是"功能汽车"向"智能汽车"进步的过程,从而会诞生较多汽车零部件的智能化升级的投资机会,譬如域控制器、智能座舱、线控底盘等。3.新能源发电,作为新能源车整体产业链的上游,真正实现碳中和远景的重要抓手,譬如光伏、风电、氢能源、储能、电力设备等。我们选股的标准为:1.符合产业发展方向(如锂电池领域的高镍化、大电芯、高能量密度、长循环、安全性提升,如汽车智能化方面的智能座舱、驾驶域等),渗透率持续提升,带来更好的消费者体验的细分环节;2.持续通过一体化、产线效率提升、优化管理等方式来降低成本,并取得相较于竞争对手的明显优势;3.业绩持续高增,估值合理。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP