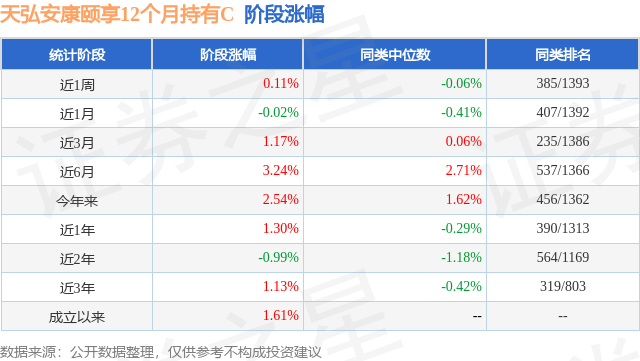

֤ȯ֮����Ϣ����ǰ��밲������12���³���C�����ļ�����2024���ļ������¹�ģ0.31��Ԫ�����Ⱦ�ֵ�Ƿ�Ϊ1.42%��

��ҵ��������������밲������12���³���C�����ȥһ�꾻ֵ�Ƿ�Ϊ6.16%����ͬ�����������737/1317��ͬ������ȥһ�꾻ֵ�Ƿ���λ��Ϊ6.75%���������ȥһ������س�Ϊ-2.0%���������������س�Ϊ-7.18%��

�ӻ����ģ��������밲������12���³���C����2024���ļ��ȹ����Ļ����ģΪ0.31��Ԫ������һ�ڹ�ģ3937.83��Ԫ�仯��-884.25��Ԫ�����ȱ仯��-22.46%���û�������һ���ʲ�����Ϊ����Ʊռ��ֵ��11.28%��ծȯռ��ֵ��113.57%���ֽ�ռ��ֵ��6.11%���ӻ���ֲ��������û���ǰʮ���Ʊ��λ��7.48%����һ���زֹ�Ϊ��Ѷ�عɣ�00700�����ֲ�ռ��Ϊ1.61%��

��밲������12���³���C���λ�����Ϊ������ �������������λ������������Ѵ�ҵ12����177�죬2021��6��8����ʽ���ֹ�����밲������12���³���C����ְ�ڼ��ۼƻر�Ϊ4.35%��Ŀǰ��������22ֻ�����Ʒ������A���C�ࣩ�����б����ȱ�����ѵĻ���Ϊ��밲���������A��420009�������Ⱦ�ֵ�Ƿ�Ϊ2.3%��

�Ա����Ȼ����������������Ĺ۵����£�վ������ʱ��ع�ȫ��,924�������Ϊ�����������Σ���ǰ,�г�����Ҫì���Ǿ���ѹ���ı�����,���߶��ں�۾��ú��ʱ��г�������ǿ;923֮��,���ߵ���ת��Ͷ���������ӱ���������,�г�Ҳ��Ӧ�Ծ�������������ɽ����������ļ���,��Ȼ����������������ϸ��,�����ز���������������ҵ���澭������Ҳ���ֵ�״�����Ժ�ת,���г�����������2�����µ�������,��δ���ֹ��ڴ�һ��������С� ������Ϊ,�����г����¾���Ҫì����Ʋ��ӵ����֣�һ����,�ɹ�����Ԥ����ת��,���߶��Ѿ�����˽���ʹ��,��������������Ȼ����ϻ��������ذ�,���������ڼ��з����ϵ�ϸ��������,�������ִ�ǰ����תЧӦ;��һ����,�г���ֵ�ӵײ���̧������λˮƽ,������ƾ���߽�һ������,δ����ڳ���;���,����Ҫì�ܽ��������ߵ����Ч��,�༴���û�������ҵ���Ƶij����ϡ������ǵ������������Ƶ����ʡ�ȫ�滯��Ҫʱ��,�г������˲������ֶ���Ѱ�ҷ���,ȴ�ֳٳ�����ȷ���ߵľ����С� ���ǵ�������״�ij�����1-2��������Ԥ�Ʋ��������Ե���ת,�����г���ǰ��ӳ2025���������ҵ���Ƶ�Ԥ��,Ԥ��δ�������ڳ����������Ƶĸ������Ҳ������,��˽���Ͷ����������α���һ��"�Կɿسɱ������г�����Ѱ�Һͷ���������"��Ͷ�ʲ��ԡ�����2025ֵ�ù�ע�IJ��ֵ�Ͷ�ʷ���,������Ϊ���Դ����¼�������˼���۲죺 ������Ϊ�߱��ֲ�ծȯ�ʲ��������½�Ч�õ��ʲ�,��ƱϢ�������е������л��Ϊһ����Ҫѡ��;�ھ�������Ͷ�ʺ���+Ͷ���п��ܻ���Ϊ�ײ����������ʽ�ӿ��;��һ���治ͬ��2024�ϰ���,������ΪȨ���ʲ���Ϊ��������������Ԥ�ڵķ���,�Զ��ַ���Ȩ���ʽ���������,������,����ƫ�û�������������ʽ���᳢ܻ�Բ��ֿƼ�����������˳����,������ʶ�Ȼ���½�;����,�����ʲ�������һ�����ֵ̧��,�Ҳ�����ҵ��ӯ��&�ֺ��ȶ��Բ����ǰ,���������Ԥ�Ʋ���2024�ꡣ ������Ϊ�ܵ����ߺ���֧�֡������ڲƸ�ЧӦ�;���Ԥ�����Ƶķ���,ͬʱҲ���Ͼ��ó����ڵij����ڹ���,2025��Ԥ�ƻ��ܵ�����,�����Ǿ��д�Խ�������������ѳɳ�ϸ������,���������ڻ�������õ�˳��������������ֵ�ù�ע;��Ȼ,�������긴�յ�б�ʺͽ���Ԥ���������в��Ǻܸ�,���ѵ�Ͷ�ʿ�����Ҫһ������,�������ѵĹ�����������Ե��������羭�����ݲ��ѡ����ߵ���Ԥ��,�Լ��ڷ���ϱ��Ƽ���������������Ӯ�����,����Ҫ�Ծ��������˼·���������Դ��� ���־������������������ҵ�������Ǩ�ƵĴ�(���ھ�ͷ��ҵ�Ӵ��ʱ���֧),�ܶ˾�л��ᾭ���Ӹ���ɵ�������ҵ����صĹ���,���ܴ��ڽϴ��Ͷ�ʻ��� ;�����ھ�������Ʒ����˵,��ϴ�IJ����Ͳ�ȷ���Ľ���װ���,����������ͷ��˾վ��Ŀǰʱ��,��ֵ�Ѿ�ƫ��,�����������ֲ���Ԥ�� ,���ܴ�����ά˹˫ɱ;���,�ӹ���+�ʲ����õĽǶ�,һ�������������ʲ�������е��ܲ�λˮƽ;��һ����Ͷ�ʹ�������ѭ����,�ڹɼ�&�����Ľϵ�λ�����ֵĽ��ײ��ԡ� ����10�·�,���DZ����˲�λ������������,�����ֲֽṹ�е��Դ�9�µ׳��ǵ�Ʒ���л����˳ɳ��Ը��ѻ��ֵ���Ƹ������ķ���;���õĺ������Ը۹ɻ����������ѡ�������ȷ���Եײ�������ҵ��ͷΪ��,���Բ����˰뵼�塢����Դ�Ⱦ߱�һ���������Եķ������ʲ�,�ڱ������岨���ʿɿص�ǰ����,���Բ��г�����,��������Ͷ�����档

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ�������������㷨���ɣ������㱸310104345710301240019�ţ���������Ͷ�ʽ��顣

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP