证券之星消息,日前国泰纳斯达克100ETF基金公布四季报,2025年四季度最新规模167.88亿元,季度净值涨幅为1.11%。

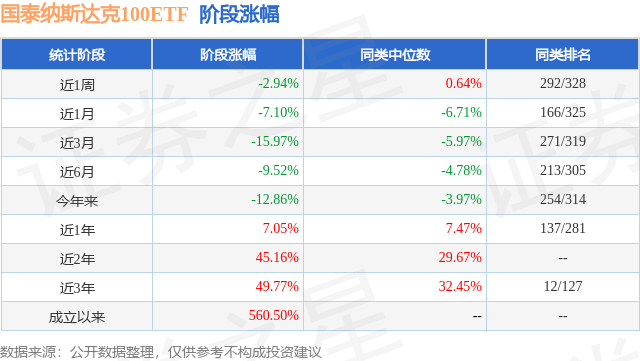

从业绩表现来看,国泰纳斯达克100ETF基金过去一年净值涨幅为13.54%,在同类基金中排名258/386,同类基金过去一年净值涨幅中位数为21.86%。而基金过去一年的最大回撤为-22.57%,成立以来的最大回撤为-30.03%。

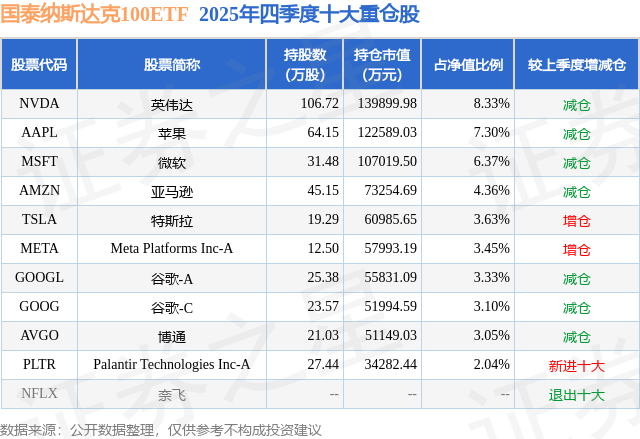

从基金规模来看,国泰纳斯达克100ETF基金2025年四季度公布的基金规模为167.88亿元,较上一期规模166.04亿元变化了1.84亿元,环比变化了1.11%。该基金最新一期资产配置为:股票占净值比89.37%,无债券类资产,现金占净值比3.6%。从基金持仓来看,该基金当季前十大股票仓位达44.96%,第一大重仓股为英伟达(NVDA),持仓占比为8.33%。

国泰纳斯达克100ETF现任基金经理为艾小军。其中在任基金经理艾小军已从业12年又13天,2023年5月10日正式接手管理国泰纳斯达克100ETF,任职期间累计回报为90.68%。目前还管理着28只基金产品(包括A类和C类),其中本季度表现最佳的基金为国泰中证全指通信设备ETF(515880),季度净值涨幅为15.23%。

对本季度基金运作,基金经理的观点如下:2025年第四季度,全球宏观经济修复态势明显。关税的冲击风险缓释,地缘政治风险可控,AI的产业进展迎来加速,美联储流动性如期改善,全球权益市场景气明显。据美联储12月份会议纪要,12月9日至10日的货币政策会议上,美联储同意将政策利率下调至3.5%至3.75%。不过,美联储此次会议显示出明确的分歧,共有六名官员反对本次降息,其中包括两名FOMC成员。部分官员对通胀表达了谨慎看法,认为通胀前景尚不明朗,继续降息可能增加政策误判风险。但多数官员认为通胀如果逐步下降,未来进一步降息仍有合理性。经济数据方面,美国2025年第三季度GDP环比年率增长4.3%,大幅高于预期。从结构上看,美国三季度GDP动能主要在于个人消费、出口、公共支出的增长,美国经济仍保持一定韧性。劳动力市场来看,11月美国失业率升至4.6%,高于市场预期;虽然11月数据受到10月份美国政府停摆的影响,但依然显示出劳动力市场冷却的趋势。总体来看,四季度美股横盘震荡、小幅收涨。美国政府停摆、AI泡沫担忧等风险冲击下,美股曾出现较大幅度回调;但随着全球地缘政治的波动缓和,美联储降息政策如期而至,美股又受到支撑而反弹。四季度,纳斯达克指数、标普500指数小幅收涨。本基金本报告期内的净值增长率为1.11%,同期业绩比较基准收益率为1.37%(注:同期业绩比较基准以人民币计价)。4.5管理人对宏观经济、证券市场及行业走势的简要展望宏观环境看,当前美国经济呈现一定韧性,但2026年依然存在较多隐忧。货币政策方面,鲍威尔将在2026年完成任期,美联储的政策变化具有不确定性,可能对全球流动性产生影响。经济方面,美国消费结构呈现“K型”分化,可能对于其之后经济结构有所影响。地缘政治方面,全球博弈形势日趋复杂,中东、南美、日韩等地暗流涌动;2026年美国总统中期选举也带来一定的不确定性。基于此,我们认为2026年美股波动性可能进一步放大。产业端,2026年AI的科技浪潮大概率仍然持续。从上游半导体CoWoS封测产能看,各大厂对产能的需求依然旺盛,指引2026年全球计算芯片有望维持较高增速成长。在总体出货量提升的同时,2026年Rubin系列芯片、TPUv8等新品有望加速迭代,推动缓解算力的供应瓶颈。从需求端看,模型性能的改善成为AI应用能否实现突破的关键。当前市场对于AI泡沫有一定担忧。从北美云厂商内部看,通过AI对传统业务的赋能及创造出的新增需求,资本开支与业绩增长之间形成了良好的闭环。不过从整个产业链条看,下游AI应用能否大规模铺开,仍然是AI叙事是否能持续突破的关键一步,应用端的推理市场相比模型训练市场具备更大的空间。不过,当前技术创新层出不穷,我们对于AI产业链的景气度依然保持信心。Blackwell芯片在2025年大规模铺开之后,AI产业明显加速,基于Blackwell芯片训练的新一代模型有望在2026年持续推出。同时,TPU等芯片的放量,也将成为AI时代的又一增长引擎,为产业链注入更多景气。后续我们将持续跟踪北美AI应用落地情况及AI产业链发展进程。我们依然看好AI发展的产业趋势,2026年硬件和软件共振,无论是模型,还是应用,都有望出现令人惊艳的成果,标普500ETF、纳指ETF等产品值得关注,不过依旧需要警惕波动调整风险。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP