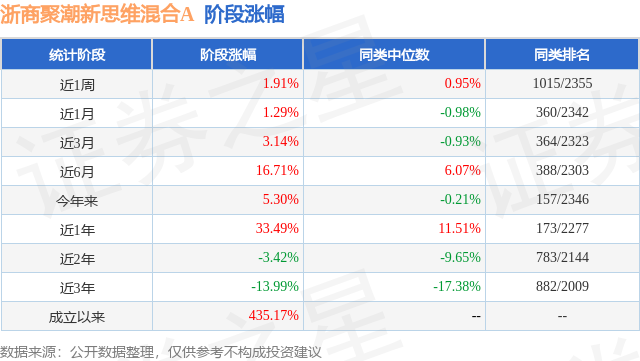

֤ȯ֮����Ϣ����ǰ���̾۳���˼ά���A����һ������2026��һ�������¹�ģ0.4��Ԫ�����Ⱦ�ֵ�Ƿ�Ϊ-5.86%��

��ҵ���������������̾۳���˼ά���A�����ȥһ�꾻ֵ�Ƿ�Ϊ12.15%����ͬ�����������1689/2294��ͬ������ȥһ�꾻ֵ�Ƿ���λ��Ϊ29.17%���������ȥһ������س�Ϊ-15.86%���������������س�Ϊ-44.79%��

�ӻ����ģ���������̾۳���˼ά���A����2026��һ���ȹ����Ļ����ģΪ0.4��Ԫ������һ�ڹ�ģ5862.47��Ԫ�仯��-1911.59��Ԫ�����ȱ仯��-32.61%���û�������һ���ʲ�����Ϊ����Ʊռ��ֵ��68.94%��ծȯռ��ֵ��8.68%���ֽ�ռ��ֵ��22.79%���ӻ���ֲ��������û���ǰʮ���Ʊ��λ��12.33%����һ���زֹ�Ϊ����������600900�����ֲ�ռ��Ϊ1.84%��

���̾۳���˼ά���A���λ�����Ϊ���Ӻ� ����h����������Ƹ���������Ӻơ�����h���������εĻ�����Ϊ�����������λ��������Ӻ��Ѵ�ҵ1����101�죬2025��2��5����ʽ���ֹ������̾۳���˼ά���A����ְ�ڼ��ۼƻر�Ϊ13.36%��Ŀǰ��������10ֻ�����Ʒ������A���C�ࣩ�����б����ȱ�����ѵĻ���Ϊ���̿ƴ�һ���¹������л��A��009353�������Ⱦ�ֵ�Ƿ�Ϊ1.5%��

�Ա����Ȼ����������������Ĺ۵����£���������,���ǶԲ�Ʒ��Ȩ��˵IJ������ݽ����˽ϴ�̶ȵ�����,�����֮ǰ����ѡ���ӯ��������ǿ���Ǻ����͵Ĺ�˾,���ǽ���г��ķ���ƫ������,��߾������߳ɳ���������һ����ƫ�ơ�Ȩ��˴ӵ�һ������������ϵ����,��ǰȨ���ʹ�õIJ��������ڲ�Ʒ���Ļ���300ָ����ǿ�����������ѡ,�Լ��߾�����ҵ�ֶ������Ӳ��ԡ����л���300ָ������Դ�����̻����������Ķ�����Ͷ����ϵ,�Է�����ǿΪ�ײ㷽����,�Ի���300�ɷֹɼ���֤500�ɷֹ�Ϊ��Ҫ��ѵ����,�ں���Ȩ���ʲ��ڲ������������,����������ģ�͵���Ӧ��;���������ѡ�̳��˱���Ʒһ���Ͷ�ʲ���,�ӵ���ӯ��������ǰ�Ĺ�˾��,ͨ���������ӵ�ϵͳ������,ɸѡ��δ���и��߸���ά�ָ�ӯ�����������ʹ�˾;��ҵ�ֶ����������в��컯����ҵ����,�ӿ�桢Ӫ�ա��ɱ��ȶ�Ƕ�,�̻�ϸ����ҵ�ľ�������,ͬʱ�ڽ����Ͻ��бȽϡ����������Ի���300ָ������Ϊ����,���ٲ���Ӯ��Ʒ������;�����������ѡΪ�����Բ���,ͨ�����ý��Ա���,�Ҳ����ʵس�ɫ�Ĺ�˾,���Ͳ��Ե����沨��,������������;ͬʱ,���������������˸߾�����ҵ�ֶ����Ӳ���,���������Ʒ�Ľ�����ȶ̰�,ͨ�����Dz��Եķ�ʽ���г����н�Ҳ�ܲ���һ���ľ������档�����Բ���ʵ����������,Ȩ���г�������ƶ�����"�����"�¼�,����ƫ�ô���ս�,ָ�����ֲ�ͬ�̶ȵ��µ�,ʹ�ý��Իس��ϴ�,ͻ���˹��������������س�,���ڲ����Ŵ�IJ��ȶ����ؿ���,���ǽ����˽�������ҵ�ֶ����Ե�ռ�ȡ�����Ԥ���ں����Ĺ��������Բ�Ʒ����Ŀɿ�����Ϊ����Ŀ��,������������Ʒ�������顣תծ����:���Ƕ�̬����ƫծ��ƽ�⡢ƫ��תծ���Ե�ռ��,��"��ծתծ"�ṩ����ȶ������ͬʱ����"���תծ"������ߵ��Ե�����,���������������浯�ԡ����������Ǹ���תծ�������ر��ռ䶯̬����תծ��λ,���ǵ���Ʒ�ķ���ƫ�ü���ǰתծ���Լ۱�,���ǽ�������ƫ��תծ,������ƫծתծ����Ϊ����ƽ��תծ����Ϊ������תծ��ϵIJ�����������2025���걨��,���ڹ��ھ��õĸ��������Ա����ֹ�̬��,ͬʱ��ʾ��Ȩ���г�����һ���Ľ����ա�����2026��,���ǿ�����ũ������ǰ,Ȩ���г�������������,��ʱ���ν�����������������ҵ,���θ߶�������ҵЭͬ����,�ƶ�ָ����ߡ�ũ�������,���ź����Ե�������ƶ�,ȫ������ʲ�,�ر��dzɳ�����ʲ������ִ���ص����г��������¡������Լ���,ʹ��һЩ�����ʲ����ֹ���ʽ���µ�,A���г�����������ڴ��ں����мѱ��֡���һ����ĩ,���ǿ��Ժ����ԵĿ���,Ȩ���г��IJ����ʼ�������,�������߲�����,����ζ���г��ķ��粻������������ʷ���鸴�̿�,Ȩ��߲������ǮЧӦ˥��,������ձȽ�����������,�ڸ߲��г��л���,��ͬ�ھ��κ����в���,Ͷ������ʤ�ʵĸ���ЧӦ����,����������"һ��������ǿ�"ʽ������ЧӦ���������г�������,����ڼ���ð�յIJ�ȡ�߲���ʽ�ĵ���,��Ϊ��ļ������������Ǹ��������ʵ��ս�����ƫ��,��"���κ���"ʱ����"�ܷ��",����г��IJ�ȷ����,���������������ɽ�����ǿ���о���ѧ֧�ŵĻ����������ڲ����е�ռ��,���г��ķ��ն���Ͽ��ܲ�����Ӱ����о��㻯����,�����ⲿ��������ϵij����ͬʱ,����Ҳ������г���̬,�����岨�����������ⲿ����ƽ�ȵ������,���ɼ����й����ó��ڵĸ������Ʋ���,��ʱ������ϵķ��ձ�¶���,��Ͷ���߸���תծ��һ����Ҳ����һ����ɽ��,������Ҫ�ɸ�תծ�������������������ڸ�תծ��������ֹ���̬�ȡ�վ�����й�˾�ĽǶ�,��תծ���յ�������ǿ���ת��,��˵�ǰˮλͶ�ʵ��Լ۱Ȳ����ߡ����ǽ�������ע�����Ƿ��ܹ���������������λ��,����Ŀǰ�г��ķ���ƫ������,�����������ڸ������������תծ��ѡ����п��������������桢������ϲ�����Ʒ�֡�

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ��������AI�㷨���ɣ������㱸310104345710301240019�ţ���������Ͷ�ʽ��顣

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP