证券之星消息,日前浙商全景消费混合C基金公布一季报,2026年一季度最新规模0.0亿元,季度净值涨幅为-9.01%。

从业绩表现来看,浙商全景消费混合C基金过去一年净值涨幅为-9.83%,在同类基金中排名4407/4473,同类基金过去一年净值涨幅中位数为39.27%。而基金过去一年的最大回撤为-21.13%,成立以来的最大回撤为-41.17%。

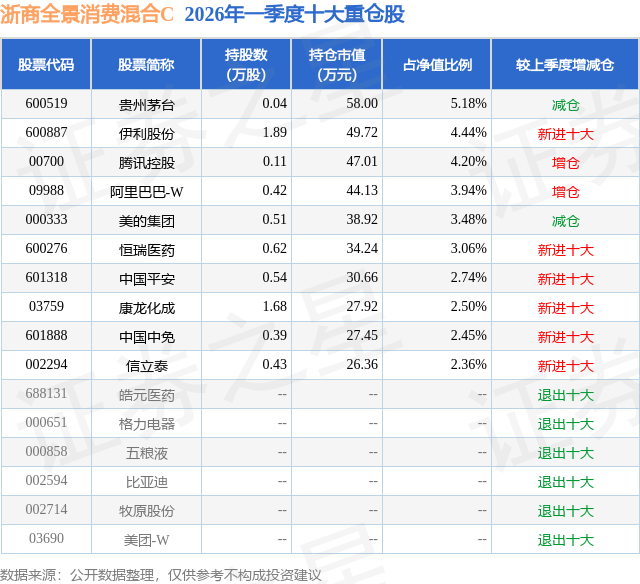

从基金规模来看,浙商全景消费混合C基金2026年一季度公布的基金规模为0.0亿元,较上一期规模88.58万元变化了-44.08万元,环比变化了-49.76%。该基金最新一期资产配置为:股票占净值比86.38%,无债券类资产,现金占净值比13.65%。从基金持仓来看,该基金当季前十大股票仓位达34.35%,第一大重仓股为贵州茅台(600519),持仓占比为5.18%。

浙商全景消费混合C现任基金经理为白玉,本季度增聘基金经理白玉,近期离任的基金经理为胡羿。其中在任基金经理白玉已从业4年又279天,2025年8月28日正式接手管理浙商全景消费混合C,任职期间累计回报为-13.78%。目前还管理着10只基金产品(包括A类和C类),其中本季度表现最佳的基金为浙商沪港深精选混合A(007368),季度净值涨幅为3.25%。

对本季度基金运作,基金经理的观点如下:2026年第一季度,全球宏观环境复杂多变,内地与香港市场均呈现震荡调整态势。A股主要指数普遍收跌,其中沪深300指数下跌3.89%,内地消费指数(000942)跌幅为6.79%。港股市场方面,恒生指数整体下跌5.89%。在整体消费贝塔机会尚不明确的背景下,我们更注重挖掘具备独立阿尔法的细分领域。超配具备全球竞争力的创新药及上游产业链。鉴于国内耐用品及部分可选消费需求疲软,我们将部分仓位配置于需求更为刚性、且能够参与全球产业链分配的创新药及其上游相关公司。港股市场汇聚了一批研发实力强劲、国际化布局领先的生物科技公司。这些企业受国内宏观经济周期影响较小,其海外临床数据读出和商业化进展成为股价的核心驱动力,有效对冲了内需不足的风险。展望未来,我们维持对市场的中长期偏积极战略判断。驱动因素主要来自三方面:一是居民存量存款的再配置需求,有望为权益市场带来增量资金;二是企业盈利周期处于底部回升阶段,改善的可见度正在提升;三是全球流动性环境整体偏宽松,为估值修复提供了基础。具体到消费板块,我们认为2026年将是行业景气拐点确立的关键之年。经过近六年的持续调整,消费板块已具备"低预期、低估值、低位置"的显著优势,机构持仓也降至冰点,这为未来的反弹提供了充足的空间。随着"十五五"规划将"推动居民消费率明显提高"置于重要位置,扩内需政策有望持续落地,消费复苏提供强有力的支撑。在组合配置方面,在整体消费复苏仍需时间验证的背景下,我们将继续持有餐饮、出行等领域的优质龙头企业。这些公司具备强大的品牌护城河、稳健的现金流和稳定的股息回报,能够有效提升组合的防御性和持有体验,为基金净值提供安全垫。除此以外,我们还将重点布局以下两大维度,力求在复苏周期中获取超额收益:全球化出海:坚定看好具备"全球产业竞争力"的优秀企业。港股市场作为国际化资本市场,其上市公司天然具备全球视野。我们将重点关注那些通过港股平台进行海外融资、并购和扩张的消费企业。新消费创新:国内新消费领域创新依然活跃,政策导向支持企业创造高品质新兴供给。港股市场对新兴商业模式和成长型企业的包容度更高。我们看好在新消费领域具备独特品牌心智和用户粘性的公司,这些企业往往在港股获得更合理的估值和更充分的流动性,是捕捉年轻消费群体趋势的重要窗口。此外,我们也将密切关注与消费相关的创新药及消费医疗领域。经历前期的深度调整后,这些标的估值已进入极具吸引力的区间。我们判断,2026年消费市场的机会将是结构性的,我们将充分利用港股通的投资优势,在A股与港股之间进行跨市场选股,力争为投资者创造稳健的长期回报。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP