证券之星消息,日前浙商智选先锋一年持有混合C基金公布一季报,2026年一季度最新规模0.05亿元,季度净值涨幅为-1.99%。

从业绩表现来看,浙商智选先锋一年持有混合C基金过去一年净值涨幅为31.52%,在同类基金中排名2698/4473,同类基金过去一年净值涨幅中位数为39.27%。而基金过去一年的最大回撤为-20.3%,成立以来的最大回撤为-58.29%。

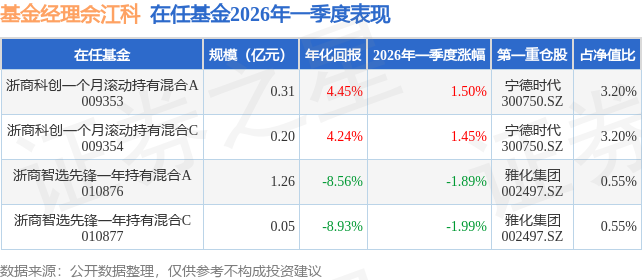

从基金规模来看,浙商智选先锋一年持有混合C基金2026年一季度公布的基金规模为0.05亿元,较上一期规模3000.26万元变化了-2491.55万元,环比变化了-83.04%。该基金最新一期资产配置为:股票占净值比88.13%,债券占净值比3.07%,现金占净值比4.04%。从基金持仓来看,该基金当季前十大股票仓位达4.76%,第一大重仓股为雅化集团(002497),持仓占比为0.55%。

浙商智选先锋一年持有混合C现任基金经理为佘江科,本季度增聘基金经理佘江科,近期离任的基金经理为平舒宇。其中在任基金经理佘江科已从业0年又64天,2026年2月13日正式接手管理浙商智选先锋一年持有混合C,任职期间累计回报为-2.2%。目前还管理着4只基金产品(包括A类和C类),其中本季度表现最佳的基金为浙商科创一个月滚动持有混合A(009353),季度净值涨幅为1.5%。

对本季度基金运作,基金经理的观点如下:本基金坚持采用全市场量化选股策略,通过多因子模型进行系统化投资。我们不在单一风格或行业进行集中配置,而是通过涵盖基本面、估值、质量与市场情绪等多维度的因子体系,力求在不同市场环境下均衡获取超额收益。策略核心在于严格控制组合相对基准的系统性风险暴露,保持行业与风格中性,以纪律化的方式捕捉由市场非有效性带来的投资机会。在投资运作上,我们以风险控制为优先,通过持续优化因子体系与严格的事前、事中风险约束,将组合的主动风险维持在预定目标之内。具体而言,在日常管理中,我们通过实时监控组合在市值、行业、风格等维度的暴露,确保其与基准保持基本一致,有效控制了非目标风险的积累。报告期内,本基金顺利完成了策略框架的重要迭代,从原有模式全面切换至当前的全市场量化选股体系。策略转换过程平稳,期间我们密切跟踪了模型信号的稳定性与组合表现的连续性,并对流动性管理和交易成本进行了优化,以保障投资人利益。报告期内策略迭代后,模型运行稳健,在严格控制风向的前提下,基金相对市场取得了持续且较为稳健的超额收益,初步验证了新策略在不同市场阶段下的适应能力。展望未来,我们认为基于系统化、纪律化的量化投资方法,能够持续识别并利用市场短期定价与长期基本面之间的偏差。我们将继续致力于模型的迭代与研发,不断精进因子研究并审慎纳入新的信息维度,使策略能够更好地适应宏观与市场结构的变化。我们的根本目标,是通过持续进化的模型与严格的风险管理,致力于为基金持有人创造长期、可持续的风险调整后回报。2026年二季度,宏观经济与证券市场预计将处于一个高度不确定的复杂环境之中。核心特征在于,宏观叙事与地缘风险已成为市场定价的主导逻辑,可能持续推高全球市场的整体波动率。中国经济虽有望延续平稳复苏态势,但"供强需弱"的结构性特征或使内生动能面临考验。更为关键的是,海外地缘风险通过通胀预期渠道,正在重塑全球主要央行的货币政策路径预期,形成"内松外紧"的流动性格局,这可能加剧跨境资本流动与市场情绪的波动。在此背景下,证券市场或将呈现波动加剧、风格快速轮动的特征。由事件驱动与宏观预期分歧所引发的情绪化定价,可能使基于历史统计规律的传统投资模型面临阶段性压力。市场机会与风险并存:一方面,高波动环境可能催生因资产价格短期偏离基本面而产生的统计套利空间;另一方面,风格"黑天鹅"与因子失效的风险显著上升,对投资组合的风险管理能力提出了更高要求。因此,强调深度基本面研究、严格风险预算以及策略纪律性,将是应对当前市场的关键。对于量化投资而言,环境变化意味着策略需要更强的适应性与防御性。未来的超额收益或将更多来源于对盈利质量、行业格局等长期价值因子的深度挖掘,以及对宏观不确定性、流动性突变等风险因子的审慎定价。策略进化应侧重于提升模型在极端情景下的稳健性,并规避对短期市场情绪的过度博弈。总体而言,在由复杂宏观叙事主导的市场中,坚持价值导向、严守风控底线、保持策略进化能力,是获取长期可持续回报的核心基础。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP