证券之星消息,日前睿远稳益增强30天持有债券C基金公布一季报,2026年一季度最新规模70.55亿元,季度净值涨幅为0.44%。

从业绩表现来看,睿远稳益增强30天持有债券C基金过去一年净值涨幅为8.89%,在同类基金中排名414/1285,同类基金过去一年净值涨幅中位数为6.35%。而基金过去一年的最大回撤为-1.26%,成立以来的最大回撤为-2.15%。

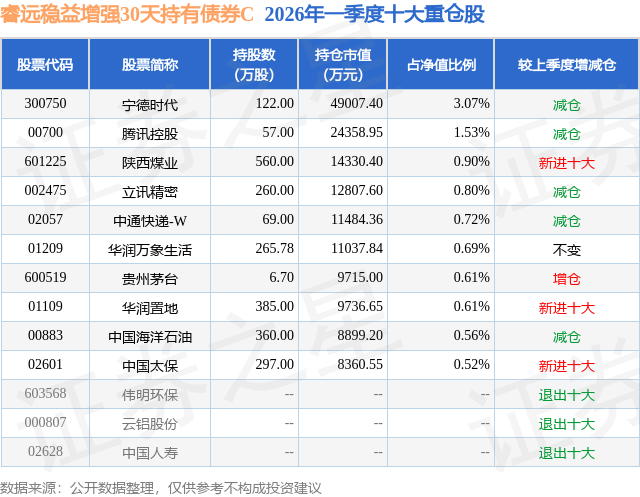

从基金规模来看,睿远稳益增强30天持有债券C基金2026年一季度公布的基金规模为70.55亿元,较上一期规模21.61亿元变化了48.94亿元,环比变化了226.45%。该基金最新一期资产配置为:股票占净值比17.63%,债券占净值比98.09%,现金占净值比1.16%。从基金持仓来看,该基金当季前十大股票仓位达10.01%,第一大重仓股为宁德时代(300750),持仓占比为3.07%。

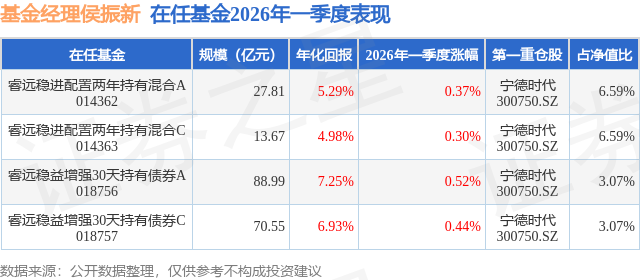

睿远稳益增强30天持有债券C现任基金经理为侯振新。其中在任基金经理侯振新已从业3年又90天,2023年9月19日正式接手管理睿远稳益增强30天持有债券C,任职期间累计回报为18.85%。目前还管理着4只基金产品(包括A类和C类),其中本季度表现最佳的基金为睿远稳益增强30天持有债券A(018756),季度净值涨幅为0.52%。

对本季度基金运作,基金经理的观点如下:2026年开篇,中国经济在"十五五"规划的起点展现出良好的增长韧性,本季度的运行特征已从去年的底部震荡转向结构性扩张,呈现出内外动能交织向上的良性态势:全球产业周期的共振成为出口端的重要驱动力。在全球制造业复苏,尤其是AI技术爆发对半导体及电子产业链的强力拉动下,我国出口展现了强劲的动能,显示出高端制造在全球分工中竞争力的进一步巩固;国内基本面也迎来了积极变化。随着2025年四季度5000亿新型政策性金融工具政策效能的集中释放,基建投资扭转了此前的负增长颓势,发挥了坚实的托底作用。制造业投资与消费端也告别了此前的低迷,开启温和修复进程。 市场表现方面,尽管国内宏观环境稳中向好,但中东冲突对全球能源供给带来的扰动加剧了投资者对于全球经济"滞胀"或"衰退"的担忧,对于全球风险偏好形成了明显抑制,上证指数和恒生指数一季度分别下跌1.9%和3.3%,横向对比主要国家股市来看依旧呈现出了较强的韧性。一季度债市表现主要驱动力来自于资金面的宽松,在央行充足的流动性投放呵护下,今年一季度DR001平稳运行于近五年来最低水平,而长端利率则因为纳入了增长和通胀的预期变化,下行幅度小于短端。1年和10年国债到期收益率分别从季初的1.34%、1.85%小幅下行至季末的1.22%、1.82%,期限利差自25Q2以来连续第四个季度走扩。 在资产配置上,股票方面,本基金始终严格遵守选股标准,在绝对收益视角下根据预期回报率构建组合。一季度整体股票仓位变化不大,结构上主要在年初加仓了回报率具备一定吸引力的上游资源品龙头,在后续的中东冲突中既为组合贡献了正收益,同时也起到了较好的对冲效果;此外,本基金也适度增配了部分基本面稳健且估值处于高性价比位置的内需品种,拉长时间来看这些品种有望兼具高胜率和高赔率的双重优势;同时适当减持了有色金属板块中部分获利丰厚的品种。 转债方面,基于估值这一核心矛盾,在可比资产中,我们维持转债性价比低于股票这一观点,因此在转债上本基金暂时没有仓位,等待后续更好的布局机会。 纯债方面,本基金债券部分持仓集中在表现较好的中短端。一季度主要操作有:一是在信用利差大幅压缩之前对组合里的利率债和信用债进行了置换;二是在二级资本债利差高点配置了部分大行二级资本债;三是在期限利差高点做了骑乘置换。 展望2026年二季度,海外宏观环境在地缘问题的扰动下呈现复杂博弈特征,市场机遇与挑战交织,我们建议重点关注以下两个维度的结构性配置机会: 其一,能源与供应链安全的共振。中国依托高能源自给率及多元化的外部供应体系,有效构建了能源安全的壁垒。在此背景下,新能源产业的成本护城河与技术迭代优势面临价值再重估。叠加中东冲突导致全球供应链不确定性加剧,具备技术溢价与成本优势的中国出口链企业正展现出显著的"Alpha"属性。 其二,PPI回升驱动的盈利周期临近。国内PPI有望在二季度迎来转正,驱动企业利润由底部回升,业绩韧性与增长弹性将取代流动性预期,成为推动市场上行的核心催化剂。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP