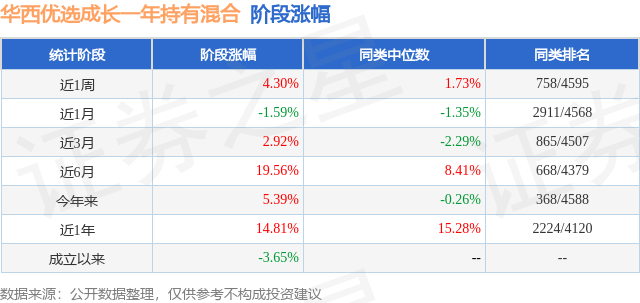

证券之星消息,日前华西优选成长一年持有混合A基金公布一季报,2026年一季度最新规模1.09亿元,季度净值涨幅为-8.84%。

从业绩表现来看,华西优选成长一年持有混合A基金过去一年净值涨幅为55.34%,在同类基金中排名1307/4475,同类基金过去一年净值涨幅中位数为38.19%。而基金过去一年的最大回撤为-21.39%,成立以来的最大回撤为-33.7%。

从基金规模来看,华西优选成长一年持有混合A基金2026年一季度公布的基金规模为1.09亿元,较上一期规模2.34亿元变化了-1.25亿元,环比变化了-53.62%。该基金最新一期资产配置为:股票占净值比88.55%,无债券类资产,现金占净值比11.67%。从基金持仓来看,该基金当季前十大股票仓位达59.31%,第一大重仓股为震裕科技(300953),持仓占比为9.65%。

华西优选成长一年持有混合A现任基金经理为李健伟 李宜泽,本季度增聘基金经理李宜泽。其中在任基金经理李健伟已从业7年又136天,2023年11月1日正式接手管理华西优选成长一年持有混合A,任职期间累计回报为54.52%。目前还管理着3只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:2026年开年以来,一季度对于权益市场,尤其是成长赛道而言,是充满波动与切换的一个季度。年初A股在"春季躁动"预期、政策前置发力与科技主线共振下快速走强,市场风险偏好明显抬升,商业航天、AI算力、人形机器人等方向轮番活跃;但节后伴随监管对过热主题交易的前瞻性规范,以及海外地缘扰动和流动性预期反复,市场由年初的"小盘成长+科技主题扩张"逐步切换到"涨价链、防御与业绩验证"逻辑,3月又在美伊冲突升级、原油和美元抬升的冲击下明显承压,最终一季度整体呈现冲高、震荡、回落、修复的运行轨迹。 2026年一季度A股维持了显著高于过去几年的活跃度。1月初全市场量能从约2万亿元持续攀升至接近4万亿元,1月10日所在周日均成交额达到2.852万亿元,周内单日成交额更是时隔73个交易日再度站上3万亿元;随着季度末风险偏好回落,流通盘缩量至2-2.5万亿,市场资金在成长方向并未显著退潮,而是在高波动环境中加快了从主题成长向产业趋势兑现,业绩高速增长的稳健成长方向龙头的集中配置。 经历过去几个季度估值修复与产业主题扩散之后,我们认为2026年一季度市场最大的变化,在于成长投资逐步从单纯的预期驱动,转向"产业景气+业绩验证+供需改善"并重的新阶段。AI需求仍然是最核心的产业牵引力量,带动算力、光通信、半导体、服务器、液冷及机器人等方向持续演化,同时涨价与供给收缩逻辑也开始向有色、化工、新能源部分环节扩散。 我们敬畏市场波动与风格轮动的力量,但同样认为,在科技产业升级与全球资本开支上行的大背景下,成长赛道仍将持续孕育结构性机会,后续更应聚焦那些既受益于AI需求扩张、又具备业绩兑现能力和竞争壁垒的细分行业与龙头公司。 整体配置策略上,我们仍然坚持AI+机器人的组合配置,优先成长板块中最核心的变化方向。我们相信,当百年变局遭遇科技奇点(AI革命),科技创新与安全发展新范式仍将成为后续投资的两大主线。我们持续看好的未来机会包括:第一,少数景气周期向上的成长方向。比如科技创新周期重新开启带来的人工智能和半导体、机器人等行业领域;以及代表中国经济转型大方向的新能源和高端装备制造等领域。第二,百年未有之大变局的背景下供应链重塑的投资机会。百年未有之大变局背景下,我国乃至全球供应体系会发生剧烈变化,国产替代中的半导体、高端机床和高端装备制造等,以及涉及到国家安全的军工装备等都有很大的潜力。 在本报告期内,优选成长继续坚守AI+机器人的配置,坚信AI带来的产业变化影响深远,并在操作上高度知行合一,并根据产业趋势的动态变化对组合进行了一些积极调整: 1. 向AI核心链条倾斜:我们敏锐捕捉到AI产业已由第一阶段的"模型训练"转向第二阶段的"推理Agent化" ,行业趋势从技术和模型储备已经变为了推广和实际应用,真正带来的AGI的需求增量,故我们在组合中适当增加了AI的配置比例。 2. 深耕海外算力与优质白马:重点增配了产业趋势最为确定,同时业绩释放确定性最大的光模块与存储板块,核心持仓集中于具备全球竞争力的龙头企业。我们认为光模块、存储的的增长将超越GPU和AI整体本身,且目前的估值水平仍处于AI板块的相对低位,同时国内技术能力已经充分进入全球第一梯队,具有较高配置价值。 3. 布局卡脖子环节的国产算力与半导体设备:基于对上游供给约束及国家安全自主可控的判断,我们逐渐加大对半导体设备和国产算力芯片的配置 。不同于北美算力缺口主要从算力芯片已经转移至电力、存储等新的环节,国产模型仍处于算力芯片缺乏,制程卡脖子的阶段,但仍能以落后的芯片制造能力与ChatGPT、Gemini和Claude等先进厂商竞争,并在Agent化和推理时代体现更高的效率和性价比。我们认为国产大模型的弯道超车离不开国产算力芯片和上游自主可控制造能力的支持,所以持续看好上游制造和国产算力。 4. 布局机器人+商业航天核心新增增量:在机器人及商业航天等新质生产力领域,我们精选具备产业导入进展的优质标的作为底仓,虽然短期市场情绪偏向主题性震荡,但我们坚持布局具备长期竞争力的硬核资产 ,并在商业航天、太空光伏的延伸领域持续关注和布局。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP