证券之星消息,日前中泰兴诚价值一年持有混合A基金公布一季报,2026年一季度最新规模2.25亿元,季度净值涨幅为1.87%。

从业绩表现来看,中泰兴诚价值一年持有混合A基金过去一年净值涨幅为12.18%,在同类基金中排名3851/4475,同类基金过去一年净值涨幅中位数为38.19%。而基金过去一年的最大回撤为-8.46%,成立以来的最大回撤为-33.03%。

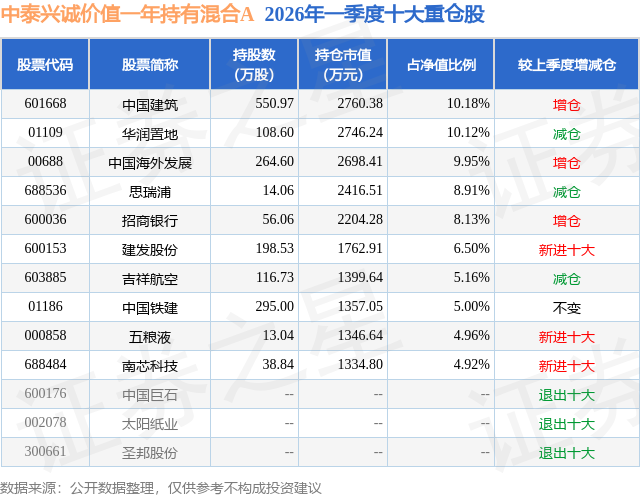

从基金规模来看,中泰兴诚价值一年持有混合A基金2026年一季度公布的基金规模为2.25亿元,较上一期规模4.01亿元变化了-1.76亿元,环比变化了-43.82%。该基金最新一期资产配置为:股票占净值比94.34%,无债券类资产,现金占净值比5.99%。从基金持仓来看,该基金当季前十大股票仓位达73.83%,第一大重仓股为中国建筑(601668),持仓占比为10.18%。

中泰兴诚价值一年持有混合A现任基金经理为姜诚 田瑀 冷雪源,本季度增聘基金经理冷雪源。其中在任基金经理姜诚已从业9年又19天,2021年2月8日正式接手管理中泰兴诚价值一年持有混合A,任职期间累计回报为48.26%。目前还管理着12只基金产品(包括A类和C类),其中本季度表现最佳的基金为中泰玉衡价值优选混合A(006624),季度净值涨幅为2.65%。

对本季度基金运作,基金经理的观点如下:2026年一季度市场整体先涨后跌,结构上依然分化明显。2025年末OpenClaw的发布为全球AI端侧的发展打开了新世界的大门,2026年初,全球对于AI相关应用的场景再度乐观,A股也表现得十分活跃,与AI相关的全产业链均表现亮眼,以金融为代表的传统行业表现较弱;2月28日后受地缘冲突的影响,市场走势完全相反,银行等板块上涨,其余行业显著下跌。 这种结构性变化说明股票短期价格受到情绪面、资金面、消息面等多重因素的影响,而决定企业长期价值的是其全生命周期现金流创造的能力。我们并不擅长判断短期宏观问题和市场趋势。但这一特点也锻炼了我们拉长周期看问题的习惯。站在价值评估的视角,科技进步对于劳动生产效率的影响是持续的,而中东战事大概率会在不久的将来成为过去式。 我们之前多次表达过对于经济总体长期乐观的看法,传统经济的拖累不会无穷无尽,科技与高端制造带来的增长力量会不断壮大。这一点在过去的一个季度里表现得更加明显,我们对此判断的置信度也进一步提高。 作为传统经济的代表,房地产及相关产业过去几年拖累较为明显,销售面积较2021年高点已经腰斩,房价也经历了深度调整。但从长期看,人们对于改善居住条件的需求始终存在,这仍然是万亿级别的大市场。结合海外历史,行业的调整主要是居民部门资产负债率、未来收入预期和房价出现了周期性的不匹配,需要时间进行消化。从最近核心城市二手房销量和价格来看,似乎要见到黎明曙光了。从全生命周期看,留在牌桌上的头部房企市场份额进一步集中,坚守拿地纪律和精耕细作的运营依然可以获得可观的回报。 对于AI的需求也比我们预想的更加好,端侧发展十分迅速,OpenClaw给AI端侧的发展打开了新世界的大门。同时我们也看到,在现有的基座大模型范式下,基础数据本身的重要性在提升,因此部分互联网领域的龙头企业都有自身的独特场景优势。因此,尽管这些企业在AI的业务上发展有快有慢,但长期受益的结论还是明确的,虽然它们在AI领域的投入会对短期的利润、现金流产生影响,但对于企业价值来说,大概率是增加的。在研究上,我们仍然勤耕不辍,努力学习新的知识,探索我们感兴趣的领域,我们深知这对于我们的重要性,这两年的很多标的都是我们过去"翻石头"的结果。 回到组合,一季度我们在玻纤、造纸、化工领域进行了显著减仓,原因并不是对公司的基本面判断发生变化,而是随着股价上涨估值隐含的长期回报率有所下降。后续可能会因为产品价格的上涨而出现股价表现仍然不错的情况,但在全生命周期视角下,商品价格的波动会影响短期利润但对长期价值的影响寥寥。后续我们会继续依据企业长期价值评估和股价隐含的回报率进行仓位上的调整。 我们主动买入的领域主要为模拟半导体、银行、房地产、高端白酒。这几个领域买入的原因也是价格,长期隐含回报十分具有吸引力。关于高端白酒我们讲过很多次,判断仍未动摇,甚至感觉曙光并不遥远。银行标的在之前的季报中也有所提及,竞争优势带来长期超额盈利能力大幅提升了对我们长期判断的置信度,恰逢市场给出了合适的价格就进行了加仓。组合中房地产标的在周期的检验下展示出了显著的差异性,竞争优势在不断加强。 模拟半导体方面有了新的标的,值得多说两句。这个标的的价格本身十分低廉,市场对消费电子较为悲观,同时认为该公司仍非平台型的模拟半导体企业,但我们的看法有些不同。首先,消费电子的周期性对于企业价值的评估影响很小,其次,这家公司本身也具备了平台型企业的能力和雏形,再加上估值水平低廉得让人心动,我们就做了相应的操作。 从当下的估值水平来说,以整体水温来衡量市场的方式我认为已经失效,结构性的差异极大。有些企业的估值水平依然包含了极为乐观的预期,同时还有相当数量的公司处于被严重低估的位置。面对这样的市场,个股研究的重要性将继续高于对市场整体的判断,结构性表现可能仍是主要特征。 回到组合,从风险源的角度来看,虽然集中度有所提高,但组合的研究置信度以及不相关性仍保持相当水平。 更好的资产质量和高长期回报仍是我们选股的首要偏好,因为拉长来看,这类资产的标价更低。我们正处于一个变革的时间点,对于试图靠深度研究创造价值的管理人来说是幸运的。感谢大家的信任。 愿成为你投资路上的好朋友。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP