证券之星消息,日前中银证券盈瑞混合A基金公布一季报,2026年一季度最新规模0.82亿元,季度净值涨幅为-0.46%。

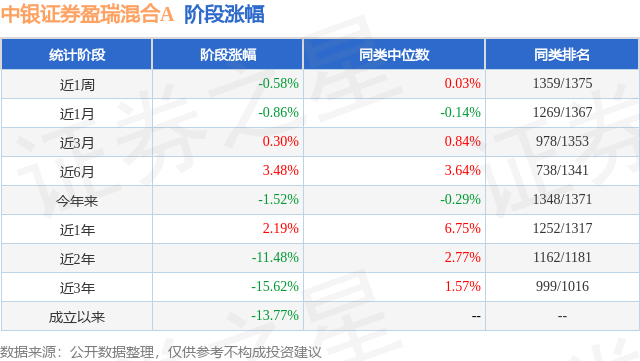

从业绩表现来看,中银证券盈瑞混合A基金过去一年净值涨幅为13.43%,在同类基金中排名201/1270,同类基金过去一年净值涨幅中位数为6.95%。而基金过去一年的最大回撤为-4.2%,成立以来的最大回撤为-25.74%。

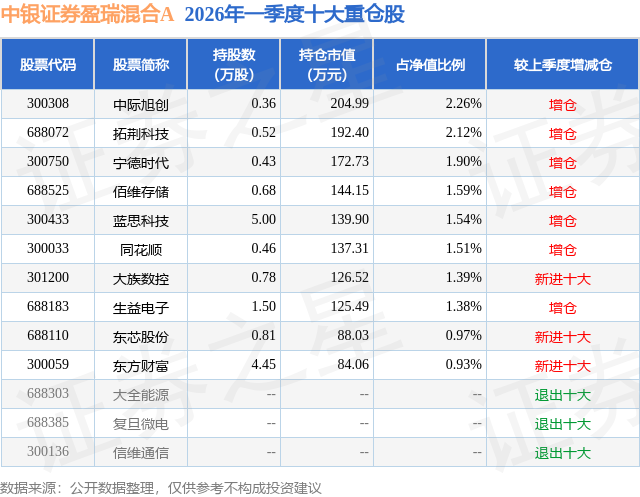

从基金规模来看,中银证券盈瑞混合A基金2026年一季度公布的基金规模为0.82亿元,较上一期规模4464.35万元变化了3718.1万元,环比变化了83.28%。该基金最新一期资产配置为:股票占净值比25.9%,债券占净值比75.87%,现金占净值比0.6%。从基金持仓来看,该基金当季前十大股票仓位达15.59%,第一大重仓股为中际旭创(300308),持仓占比为2.26%。

中银证券盈瑞混合A现任基金经理为王文华 罗雨,本季度增聘基金经理罗雨,近期离任的基金经理为计伟。其中在任基金经理王文华已从业10年又356天,2022年5月25日正式接手管理中银证券盈瑞混合A,任职期间累计回报为0.3%。目前还管理着6只基金产品(包括A类和C类),其中本季度表现最佳的基金为中银证券安弘债券A(004807),季度净值涨幅为0.19%。

对本季度基金运作,基金经理的观点如下:一季度国内经济的走势完全超出了市场的预期和想象。一方面,出口出现了远超预期的同比增长,且在制造业和科技行业中的高增长分布广泛;另一方面,海外地缘政治冲突导致油价大幅上行,国内通胀比市场预期更早出现了快速的回升。受到价格因素的托举,1-2月份的经济数据出现了名义增长的修复,但扣除通胀之后的实际增长,投资、地产和社会消费品依然复苏乏力。地缘政治冲突和油价快速上涨带来的冲击,并没有改变国内经济主要依靠科技和新兴制造业以及与之相关的出口产业和财政托举的趋势。外部冲击烈度下降之后,国内投资者将会发现,市场年初对国内经济的预判,同时低估了部分领域上行的潜力和其他方向下行的压力。 u3000u3000国内资本市场一季度的走势整体呈现宽幅震荡的特征,股债资产基本都有先强后弱的特点,有基本面支撑的科技股后来居上,而前期涨幅较多的资源类股票,在油价冲击之后,出现了普遍的调整。油价中枢的变化主要影响了投资者对利率中枢的展望,这一方面影响国内债券价格的变动,另一方面也改变了2025年以来一直走势较强的小微盘股票和题材股的走势。我们知道,股票估值与利率水平呈负相关,投资者预期利率水平的上移,使得3月以后的A股开始承受估值下修的压力,这其中没有业绩支撑、因而估值较贵的小微盘公司和主题概念类股票体现出的下行压力尤为显著。因此,我们认为地缘政治冲突对A股的影响主要不在流动性,而在投资者对于业绩和题材的偏好。如果后续油价持续处于高位,则投资者将逐渐从题材驱动,转向业绩驱动,那么上面提到的营收和利润增长更快的科技行业和高端制造行业的公司,它们的股价将会展现更长期限的吸引力。债券方面,自油价快速上涨,债券价格普遍回落之后的3月中旬开始,投资者对后续债券价格走势的分歧开始加剧。部分投资者认为高油价可能导致滞胀的局面,从而使得国内债券利率的水平出现系统性抬升;而另一些投资者则认为高油价的持续通过价格效应和对供应链的冲击,必然会导致内需的走弱,这可能导致宏观政策再次加力,中短端的各券种反而有可能会受益。临近季末,大部分投资者对未来的预期开始转向混沌,绝大部分含权产品的净值在一季度末出现了较为明显的回撤,不少产品年初以来的涨幅甚至转负,这也导致部分注重年初至今收益的客户赎回了部分调整压力较大的产品。 u3000u3000报告期内,本产品纯债的配置仍然以长久期利率债和高等级信用债为主。一季度在地缘政治冲突之后,我们小幅减少了产品组合的久期和杠杆,试图减少外部冲击对产品净值的影响。整体而言,由于投资策略的及时调整,产品较长的债券久期对组合净值的影响和拖累相对有限,截至季末,本产品收益略微跑输业绩比较基准。 u3000u3000股票方面,产品在地缘政治冲突爆发的初期小幅降低了权益仓位,在方向上则继续以成长风格为主的配置。盈瑞以基本面为股票选择的首要因素,而在一季报的报告期内由于没有更新的季报数据,因此我们维持了绝大部分的前期股票持仓。股票部分的满仓收益率在报告期内也有较好的表现。目前,产品重仓的股票主要集中在电子、新能源和通信等方向。整体而言,本产品股票组合的股价弹性继续得到了维持,而在3月市场的下跌过程中,选股带来的超额收益又使得产品整体净值的回撤持续处于可控的区间。预计2026年二三季度产品净值也将继续受益于偏成长风格的市场走势。 u3000u3000转债方面,我们继续维持了较低的持仓,并在结构和行业上略有调整。截至期末,转债比例仍然在5%以内。考虑到大部分转债的估值依然较贵,我们持有的标的以债性和平衡型转债为主,对转债的配置依然整体采取了求稳求票息收益的思路,在配置上对行业和个券的选择继续保持分散。 u3000u3000在大类资产配置层面,本产品目前实行的长久期债券+高仓位股票+债性转债的配置预计将保持不变。展望2026年二季度的市场走势,我们认为投资者的风险偏好将有所恢复,而由于外部冲突带来的供应链冲击,市场对宏观政策的期望可能逐渐加大,这些变化可能会导致市场重新转向"股强债不弱"的趋势。这一局面仍然有利于本产品当前的资产配置。在后续产品运营的过程中,我们仍将密切关注可能引发净值回撤的风险,和过去一样,继续将净值回撤控制在符合产品定位的水平上。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP