证券之星消息,日前国投瑞银产业升级两年持有混合C基金公布一季报,2026年一季度最新规模0.16亿元,季度净值涨幅为-3.66%。

从业绩表现来看,国投瑞银产业升级两年持有混合C基金过去一年净值涨幅为72.86%,在同类基金中排名746/4475,同类基金过去一年净值涨幅中位数为38.19%。而基金过去一年的最大回撤为-14.5%,成立以来的最大回撤为-58.47%。

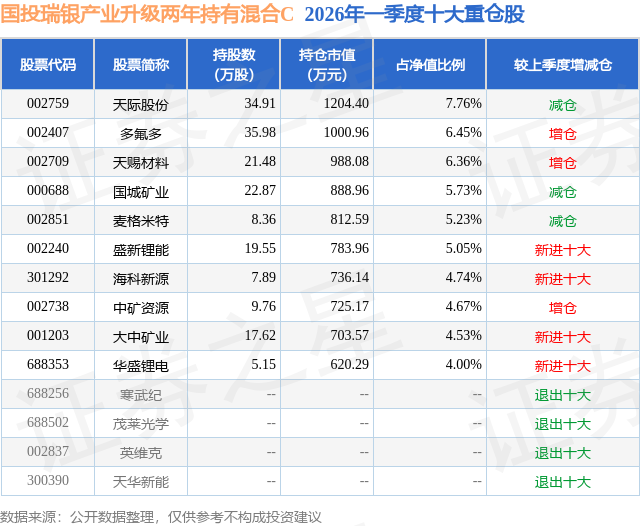

从基金规模来看,国投瑞银产业升级两年持有混合C基金2026年一季度公布的基金规模为0.16亿元,较上一期规模1244.59万元变化了379.09万元,环比变化了30.46%。该基金最新一期资产配置为:股票占净值比90.19%,无债券类资产,现金占净值比8.82%。从基金持仓来看,该基金当季前十大股票仓位达54.52%,第一大重仓股为天际股份(002759),持仓占比为7.76%。

国投瑞银产业升级两年持有混合C现任基金经理为施成 李威。其中在任基金经理施成已从业7年又27天,2022年3月11日正式接手管理国投瑞银产业升级两年持有混合C,任职期间累计回报为16.75%。目前还管理着10只基金产品(包括A类和C类),其中本季度表现最佳的基金为国投瑞银产业转型一年持有混合A(015285),季度净值涨幅为0.95%。

对本季度基金运作,基金经理的观点如下:2026年一季度市场在冲高后出现回落,进入3月后霍尔木兹海峡的受阻在宏观层面给市场带来了较大的扰动,并使新旧能源重回聚光灯下。成长方向中,AI继续维持超高景气度,并驱动各个新兴细分方向取得较好的表现;同时新能源各个细分赛道陆续重回上行周期,且景气度均有望获得高油价加持。周期方向中,与能源相关的煤炭、石油化工、基础化工等行业取得了显著的超额收益。本产品主要投资于成长行业,相对聚焦在新能源、TMT及各类新质生产力方向上。 (一)新能源 1)锂电:产业链已经结束长达四年的下行期重回上升趋势,同时新的高油价背景有望助力行业景气进一步上行。动力方面,单车带电量提升有望对冲销量增长趋缓的压力,且国内商业车、欧洲乘用车有望继续保持2025年以来的高景气增长。储能方面,国内大储和北美储能将作为行业增长的主力,非欧美地区的储能需求有望成为超预期点。我们看好行业后续景气度强度超出市场预期,配置方向主要集中在如锂矿等具备价格属性的弹性品种。此外,在美国储能市场能够直接形成销售的终端系统或关键零部件企业有望取得可观盈利,我们将对该方向保持高度关注。 2)光伏:供给侧反内卷改革的进展相对有限,但进入下半年后,传统方向在需求层面有望见到底部,行业排产有望止住同比下滑的趋势。同时太空光伏作为商业航天方向中较为稀缺的通胀环节,有望为行业打开成长空间,具有核心卡位的标的后续值得保持重点关注。 3)后周期:涵盖海风、电网设备、氢能、充电桩等多个细分赛道。在基数效应的约束下,具备后周期属性的细分赛道长期成长弹性更大,同时AI已经开始在需求和叙事层面产生积极影响。海风在出海方面持续取得进展,同时欧洲数据中心建设带来的电力紧缺也将为行业带来催化。电网设备已经成为北美缺电叙事下的核心方向,在出海方面有突破的相关标的在一季度取得了良好表现。 (二)TMT 1)AI算力:一季度板块明显分化,大市值龙头以高位震荡为主,涨价(光纤、玻纤布、云计算)、瓶颈(光芯片、光器件、燃气轮机)、新技术(OCS、CPO、M10、薄膜铌酸锂)和小赛道通胀比大赛道(二线光模块、光模块设备)跑出显著超额收益。对海外AI而言,AI编程和垂类Agent拉动行业景气度继续大幅提升,同时AI在部分行业的需求占比显著提升,拉动各类产品出现涨价趋势。对国产AI而言,国内大模型企业通过AI编程也在商业化方面取得重要进步。国内外景气趋势都已经进入正向循环,我们后续将根据涨价、瓶颈、新技术和通胀的思路继续优化持仓结构。 2)AI应用:大模型的持续进步有利于AI应用的发展,在硬件端和软件端均有望产生积极影响。硬件侧来看,存储超预期涨价对板块形成持续压制,后续一方面需要关注各类产品的升级迭代和销售情况,另一方面需要关注存储涨价的影响何时边际弱化。软件侧来看,模型吞噬应用的叙事持续对板块形成较大压制,暂时仍需要聚焦于大模型企业本身。 3)半导体:板块维持"AI科技+自主可控"的双主线基调不动摇。AI驱动全球先进逻辑、先进存储、先进封装的需求持续上行,存储自去年四季度以来已经体现出较大的价格弹性,相关产业链也出现了明显的通胀逻辑。我们一方面看好存储、被动元器件、IC设计等板块中受益于AI技术发展的细分品种,另一方面看好先进制程设备、材料、先进封装、先进制程制造等受益于国产替代趋势的品种的投资机会。 (三)新质生产力 我们对商业航天、人形机器人、智能驾驶、脑机接口、量子信息、可控核聚变、固态电池、深海科技、低空经济等各类新质生产力方向,及军工、各类具有较大国产替代空间的先进制造业保持高度关注。这些产业可能受益于国内陆续推出的各类顶层设计鼓励政策,且不少方向与海外存在共振,有望产生各类投资机会。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP