证券之星消息,日前红土创新添利债券C基金公布一季报,2026年一季度最新规模0.52亿元,季度净值涨幅为1.01%。

从业绩表现来看,红土创新添利债券C基金过去一年净值涨幅为2.09%,在同类基金中排名1169/1286,同类基金过去一年净值涨幅中位数为6.4%。而基金过去一年的最大回撤为-0.96%,成立以来的最大回撤为-1.35%。

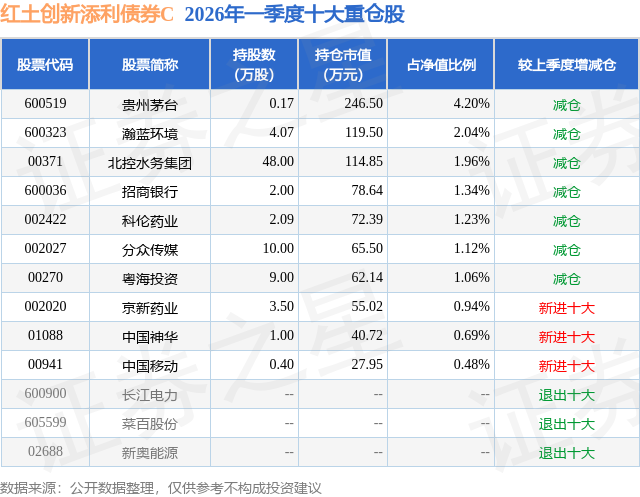

从基金规模来看,红土创新添利债券C基金2026年一季度公布的基金规模为0.52亿元,较上一期规模1.92亿元变化了-1.41亿元,环比变化了-73.19%。该基金最新一期资产配置为:股票占净值比16.83%,债券占净值比106.18%,现金占净值比6.22%。从基金持仓来看,该基金当季前十大股票仓位达15.06%,第一大重仓股为贵州茅台(600519),持仓占比为4.2%。

红土创新添利债券C现任基金经理为陈若劲,近期离任的基金经理为杨一。其中在任基金经理陈若劲已从业16年又115天,2022年9月21日正式接手管理红土创新添利债券C,任职期间累计回报为9.82%。目前还管理着12只基金产品(包括A类和C类),其中本季度表现最佳的基金为红土创新添益债券A(020993),季度净值涨幅为1.12%。

对本季度基金运作,基金经理的观点如下:报告期内,我国经济运行在缓慢向上的修复通道中。1-2 月受春节假期停工停产、节前备货周期收尾等因素扰动,制造业景气度承压,PMI 连续两个月运行于收缩区间;进入 3 月,伴随企业复工复产进程全面提速,叠加稳增长政策靠前发力、效果逐步显现,制造业景气度实现显著回升,PMI 回升至 50.4%,重返扩张区间。生产、新订单及新出口订单等核心分项指标同步改善,其中高技术制造业 PMI 攀升至 53.5%,大幅高于制造业整体水平,新质生产力领域已成为驱动制造业复苏的核心引擎。 u3000u3000报告期内,债券市场资金面持续宽松,得益于财政支出前置、再贷款投放节奏偏快、资本市场风险偏好下降等因素,一季度,1年国债收益率下行11bp至1.22%,10年国债收益率下行4bp至1.82%。权益市场方面,一季度风险偏好先扬后抑,上证指数季度下跌1.94%。 u3000u3000报告期内,债券投资方面,我们仍以持有短久期高等级信用债获取稳健票息收益为主要策略,年初观察到资金持续宽松的迹象,少量参与了高等级长久期银行次级债的交易机会。股票投资方面,我们清仓了因上游涨价直接受损的部分公用事业标的及受益于金价短期涨幅剧烈的黄金珠宝类消费标的,持续优化组合的行业分布,增配了部分全球领先的高端先进制造业龙头公司,对部分商业模式优秀或改善确定性强、资产久期清晰,虽受短期宏观周期扰动但业绩已初现拐点的标的进行了初步的布局。 u3000u3000年初以来,地缘扰动持续,全球经济展望不确定性增加,内需向上的趋势流畅性和幅度仍有待观察,市场的风险偏好有所收敛。我们认为,能源价格扰动对全球经济的影响其持续性有待观察,乐观的角度看待中长期的影响,以油为代表的成本端上升对国内经济而言未必是完全的利空。过去五年间,中国始终处于通胀下行的进程中,这背后既源于产能出清的节奏持续偏缓,过剩产能未能及时消化,也受制于市场需求的整体不振,供需两端的失衡制约了经济活力的释放,而能源、物流及原材料等环节的成本上涨,有可能演变为倒逼成本控制能力弱、抗风险水平低的落后产能加速退出市场,优化过去一直制约通胀的供需格局问题;与此同时,成本端的压力也会逐步向终端传导,推动市场价格中枢温和上移,进而加快通胀回暖的进程,为经济走出通缩压力、实现供需格局的再平衡创造有利条件。更值得关注和期待的是,中国头部制造企业会否利用规模效应及成本优势,化解短期成本端的扰动和能源供应的不稳定因素等危机,借机进一步提升全球市场份额,再次展现化危为机的超凡能力和韧性。 u3000u3000展望债券市场,短期在通胀没有确认回升之前还将以区间震荡为主,一旦确认通胀有所回暖,债券收益率则面临的实质性的上行风险。我们仍将以持有短久期高等级信用债获取稳健票息收益为主要策略,综合考虑市场资金面因素、宏观经济数据现实与预期、期限利差等因素适时参与利率债的波段交易。展望权益市场,估值及风险偏好在不同行业中结构性分化更趋严重,代表最前沿的某些科技创新领域的标的估值大幅抬升,甚至出现明显泡沫化定价,而在本轮牛市中还不乏估值没有明显抬升,且长期性价比显著优于债券的优质资产标的,遵循"长期竞争格局改善、公司治理向好、股东回报有提升潜力"的方向,我们依然可以寻找到一些长期可投标的,我们将持续围绕这条线索布局股票资产。转债方面,整体估值较前期有所下降,但中枢依然偏高,我们仍将谨慎参与,伺机增配正股及行业有向好边际变化的转债标的。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP