证券之星消息,日前鹏华新材料混合发起式A基金公布一季报,2026年一季度最新规模1.88亿元,季度净值涨幅为12.43%。

从业绩表现来看,鹏华新材料混合发起式A基金过去一年净值涨幅为61.74%,在同类基金中排名1046/4475,同类基金过去一年净值涨幅中位数为38.19%。而基金过去一年的最大回撤为-12.51%,成立以来的最大回撤为-31.31%。

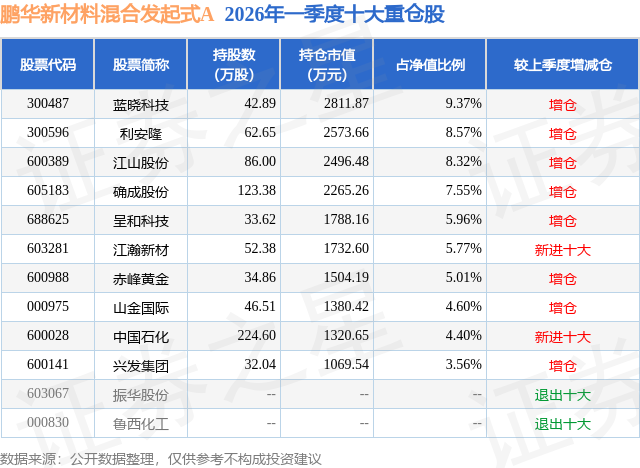

从基金规模来看,鹏华新材料混合发起式A基金2026年一季度公布的基金规模为1.88亿元,较上一期规模1717.1万元变化了1.71亿元,环比变化了994.73%。该基金最新一期资产配置为:股票占净值比82.18%,无债券类资产,现金占净值比17.79%。从基金持仓来看,该基金当季前十大股票仓位达63.11%,第一大重仓股为蓝晓科技(300487),持仓占比为9.37%。

鹏华新材料混合发起式A现任基金经理为王云鹏。其中在任基金经理王云鹏已从业3年又213天,2023年3月28日正式接手管理鹏华新材料混合发起式A,任职期间累计回报为37.69%。目前还管理着6只基金产品(包括A类和C类),其中本季度表现最佳的基金为鹏华中国50混合(160605),季度净值涨幅为18.44%。

对本季度基金运作,基金经理的观点如下:2026年一季度,大盘从开年接近4000点的位置高举高打,一度接近4200点。但是随着3月初中东地缘冲突的爆发,市场整体出现了明显的调整,3月份单月指数层面出现了自2024年“924”以来最大的单月回撤。根据我们对于周期的研究和认知,我们目前所处的周期位置属于典型的“康波萧条期”,这一历史阶段的典型特征是主导国货币体系稳固性下降带来的黄金牛市,以及全社会生产效率遇到瓶颈后下一轮技术革命的萌发。落实到我们的组合构建上,主要沿着两条思路展开,形成了“反内卷”+“反脆弱”的组合结构:一条是自下而上体现行业挖掘。在2025年四季报我们提出化工行业的盈利周期、库存周期、产能周期出现大级别“三周期耦合”的判断,目前我们认为从2025年底开始化工行业的盈利周期、库存周期、产能周期相继进入右侧。但是3月初的中东地缘冲突,把油价从60美金拉到了三位数,这种巨大的宏观外部冲击对于每一个中观行业和微观企业主体都在实实在在产生影响。那么对于化工这个典型的中游行业,到底是风险还是机会?我们认为相比于整整4年前爆发的俄乌冲突,当时化工行业处于盈利/库存/资本开支/总需求的历史高点,而目前化工行业处于完全相反的周期位置,而这种周期位置决定了投资的风险收益比是友好的。落实到具体的操作层面,基于新材料产品的合同要求和定位,组合在化工方向的持仓依然以精细化工为主,其中在一季度布局了部分处于底部的精细化工标的。另一条是自上而下表达宏观认知。我们主要布局在贵金属资产上,我们将该类资产定义为“反脆弱”资产,是因为这类资产扎实的资产负债表和自身的运行规律,使得它们本身具有较强的反脆弱性,它们能够在冲击波动中受益,这类资产是我们组合重要的基石。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP