证券之星消息,日前中药ETF鹏华基金公布一季报,2026年一季度最新规模14.46亿元,季度净值涨幅为-3.29%。

从业绩表现来看,中药ETF鹏华基金过去一年净值涨幅为-3.77%,在同类基金中排名3568/3646,同类基金过去一年净值涨幅中位数为30.8%。而基金过去一年的最大回撤为-15.23%,成立以来的最大回撤为-32.87%。

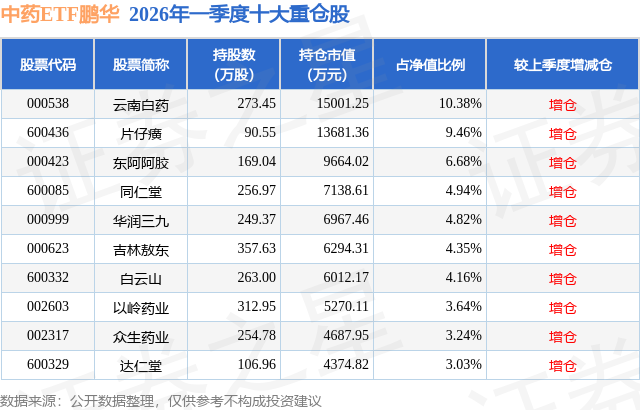

从基金规模来看,中药ETF鹏华基金2026年一季度公布的基金规模为14.46亿元,较上一期规模13.93亿元变化了5252.79万元,环比变化了3.77%。该基金最新一期资产配置为:股票占净值比99.32%,无债券类资产,现金占净值比0.7%。从基金持仓来看,该基金当季前十大股票仓位达54.7%,第一大重仓股为云南白药(000538),持仓占比为10.38%。

中药ETF鹏华现任基金经理为张羽翔 林嵩。其中在任基金经理张羽翔已从业10年又221天,2022年7月20日正式接手管理中药ETF鹏华,任职期间累计回报为-7.69%。目前还管理着33只基金产品(包括A类和C类),其中本季度表现最佳的基金为鹏华恒生港股通高股息率指数发起式A(023070),季度净值涨幅为6.97%。

对本季度基金运作,基金经理的观点如下:一季度,市场行情跌宕起伏,行情起始于春季躁动预期下的流动性宽松,而终于地缘冲突和宏观流动性环境收紧,再一次提醒我们,身处百年未有之大变局的环境下、资产价格的波动也将一再超出历史经验和过往认知。我们对战争的走势没有任何判断、对交战各方的话语也难辨真假,我们能够跟踪到的数据如海峡通行量、导弹和无人机发射量确实在边际好转,但依旧无法排除尾部风险:即实质性的地面战争和由此带来的能源设施实质性摧毁。因此我们只能把逻辑的起点放在3~6个月后,当战争平息之后,霍尔木兹海峡通航恢复需要时间、通航量的降低及运费的提升、原油库存的回补等,带来油价以及更广谱的能源价格的中枢抬升;更重要的是,能源、粮食的自主可控,和进一步的生产要素的冗余备份和供应链的安全可靠,都是可预期的战争带来的疤痕效应。而我国靠着长期持续推进能源多元化和最完备的制造业产业体系,尽管无法完全免疫能源成本的提升,但毫无疑问是最具韧性的经济体之一;对应的,无论是优势产业的出海还是资本市场的引进来,也将具备更强的竞争优势。一季度,医药(中信)行业指数下跌0.9%,跑赢沪深300指数3%,在30个一级行业指数中位于第11位。恒生生物科技指数上涨2.4%,跑赢恒生指数的-3.3%。细分子板块上,港股通创新药上涨2.8%,CRO/CMO、原料药行业指数上涨5.9%、4.6%,跑赢医药行业指数;科创生物医药、疫苗生科指数、中药指数均跑输行业指数,分别下跌3.8%、3.8和3.4%。创新药方面,我们看到今年的政府工作报告中明确将生物医药列为新兴支柱产业,近两年陆续有更多的创新药公司跨过盈亏平衡点后、通过税收贡献更大的社会责任。内需市场方面,一季度能看到医保基金的使用上延续更强监管的态势,预计全年医保支出仍是低个位数增长、看不到较强的弹性。海外市场方面,根据国家药监局的信息,一季度国内创新药企通过对外授权方式出海交易的总金额超过600亿元、接近2025年全年的一半,国内创新药产业也延续蓬勃发展的产业趋势,且过去半年可以看到更多公司的对外授权已经不局限于单药单资产、而是以平台方式进行多产品的授权。尽管医保的大环境仍相对偏紧,但医保支持创新药支付的力度和方向未发生变化,当前医保基金对创新药的支付金额仅占医保内药品支出金额的5~10%,仍有较大的渗透率提升空间和存量集采仿制药的替代空间,且商业健康险的进一步优化和改革也有望引入多元的创新药支付主体。而创新药企依靠新产品上市和纳入医保后的快速放量、持续的BD收入贡献和潜在里程碑收入,整体呈现出报表端收入的高速增长。我们认为,创新和出海依旧是医药行业内部当前的核心投资主线。CXO是医药内部景气度有明显变化的另一个子行业。海外需求驱动的CDMO公司订单、业绩与产能投放延续良好经营态势,大部分公司2026年指引的收入增速达到20%。而内需导向的临床CRO和临床前CRO则处于困境反转的阶段,随着价格内卷的缓和、BD大趋势和融资端的恢复驱动国内项目订单的高增,内需方向呈现出量价修复的复苏信号、今年有望在毛利率底部回升下利润恢复双位数增长。受到药店零售渠道整合、线上线下比价政策、居民医保个人账户改革、院内渠道的中成药集采、消费环境仍待恢复等多重因素影响,2025年中药各品类在院内、院外渠道大多都是中高个位数的负增长。2026年随着各项价格政策的影响逐渐出清、消费环境有望逐步好转、渠道库存进一步正常化,中药板块有望底部企稳、走出报表端业绩压力最大的时候。疫苗方面,我们看到个别公司在新产品放量的带动下扭亏为盈,但大部分公司在疫苗犹豫和渠道库存的影响下仍在寻底。另外,我们也在关注生物制品(非抗肿瘤药)增值税优惠政策退出、OECD税率改革对海外子公司税率的影响。本基金跟踪的标的指数为中证中药指数(930641)。在投资运作上,本基金秉承指数基金的投资策略,力争跟踪指数的收益,并将基金跟踪误差控制在合理范围内。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP