证券之星消息,日前泰康颐享混合A基金公布一季报,2026年一季度最新规模0.76亿元,季度净值涨幅为-0.45%。

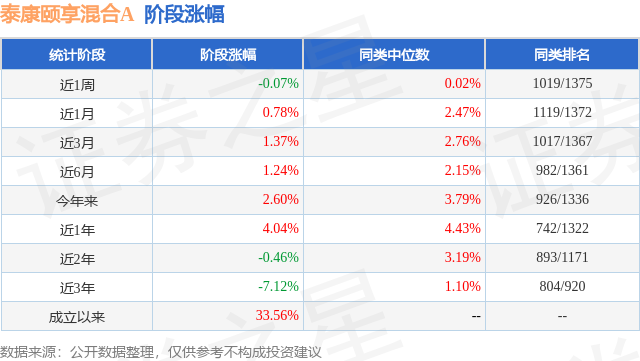

从业绩表现来看,泰康颐享混合A基金过去一年净值涨幅为17.42%,在同类基金中排名121/1270,同类基金过去一年净值涨幅中位数为6.95%。而基金过去一年的最大回撤为-5.57%,成立以来的最大回撤为-12.58%。

从基金规模来看,泰康颐享混合A基金2026年一季度公布的基金规模为0.76亿元,较上一期规模1.09亿元变化了-3299.62万元,环比变化了-30.17%。该基金最新一期资产配置为:股票占净值比19.41%,债券占净值比72.85%,现金占净值比12.09%。从基金持仓来看,该基金当季前十大股票仓位达16.95%,第一大重仓股为万凯新材(301216),持仓占比为4.3%。

泰康颐享混合A现任基金经理为金宏伟 黄钟。其中在任基金经理金宏伟已从业8年又240天,2020年7月24日正式接手管理泰康颐享混合A,任职期间累计回报为27.97%。目前还管理着2只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:宏观经济层面,一季度前期延续结构分化走势,后期外部冲击逐步成为核心影响变量。结构分化主要体现为:1-2月工业增加值同比增长6.3%、出口同比增长21.8%,生产与外需实现开门红;但社零与投资表现偏弱,供强需弱的格局仍未扭转。2月末至3月初,受美伊冲突影响,国际油价从65美元/桶快速飙升至100美元/桶上方,输入性通胀预期急剧升温,并进一步引发全球滞胀乃至经济衰退的担忧。3月PMI回升至50.4%,重返扩张区间,但购进价格指数同步走高,表明企业成本端压力已开始显现。政策层面则以观望为主,静待不确定性逐步落地。 u3000u3000债券市场方面,一季度呈现明显的长短端分化,长端利率走出"N"型走势的特征,收益率曲线显著陡峭化。具体来看:1月初受权益市场虹吸效应影响,10年期国债收益率快速上行至1.90%上方;随后在央行流动性呵护、信贷需求偏弱的背景下,10年期国债收益率回落修复至1.78%附近;2月中下旬起,先是止盈情绪叠加A股走势扰动,随后爆发的美伊冲突加剧了通胀担忧,长债收益率再度震荡上行。资金面整体充裕,随着银行负债成本持续下行、存贷差维持高位,短端品种表现偏强,中短端收益率整体震荡下行。 u3000u3000固收投资策略上,利率债方面,灵活调整久期和仓位应对波动日益加大的市场。信用债方面,以信用债为底仓获取票息收益,同时密切跟踪行业和发债企业变化规避信用风险。 u3000u3000权益市场方面,进入一季度,经济缓慢复苏,逆周期调节持续,信用政策、财政政策持续,房地产没有重磅政策继续走弱,中东地缘冲突爆发,市场在一季度先经历"春季躁动",后明显回调,整体震荡明显。从大盘和板块上来看,一季度上证综指下跌1.94%,沪深300下跌3.89%,创业板指下跌0.57%。板块间波动较大,其中,u3000石油石化、煤炭、通信、建筑材料和公用事业等上涨较多,商贸零售、非银金融、计算机、房地产和美容护理下跌较多;主题上有色、AI产业链、煤化工、新能源等方向较为活跃。 u3000u3000权益投资方面,在本期,基金在权益仓位上相机抉择,仓位先高后低。在行业配置上,以通信、化工、新能源、电子、机械和有色等为主,除了科技和景气行业之外,经历"春季躁动"之后,一季度增配了较多的涨价的子行业。过去几年因为房地产行业下行、内需较弱和外部关税与非关税壁垒抬升等一系列原因,我国CPI低位、PPI持续为负,经济面临通缩压力。展望未来,在中东地缘冲突发生以前,2026年可能是我国CPI由0-1%提升到1%以上和PPI由负转正的年份,中东地缘冲突带来霍尔木兹海峡的封闭影响了全球石油和天然气等价格,"石油是周期之母",由此预测带来我国走出物价低位运行压力的时间点提前,能够涨价并且毛利率上升的行业和公司有较好的投资机会。2026年二季度,预计市场震荡,结构上,除了科技创新方向之外,继续增配可以涨价的子行业,操作上,权益仓位相机而动灵活调整,战争走势和持续时间会影响股市,保持相对灵活的策略。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP