证券之星消息,日前新华趋势领航混合基金公布一季报,2026年一季度最新规模4.38亿元,季度净值涨幅为12.32%。

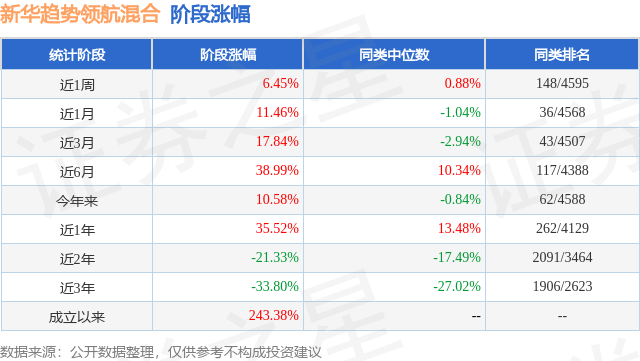

从业绩表现来看,新华趋势领航混合基金过去一年净值涨幅为184.62%,在同类基金中排名45/4475,同类基金过去一年净值涨幅中位数为38.19%。而基金过去一年的最大回撤为-17.04%,成立以来的最大回撤为-70.27%。

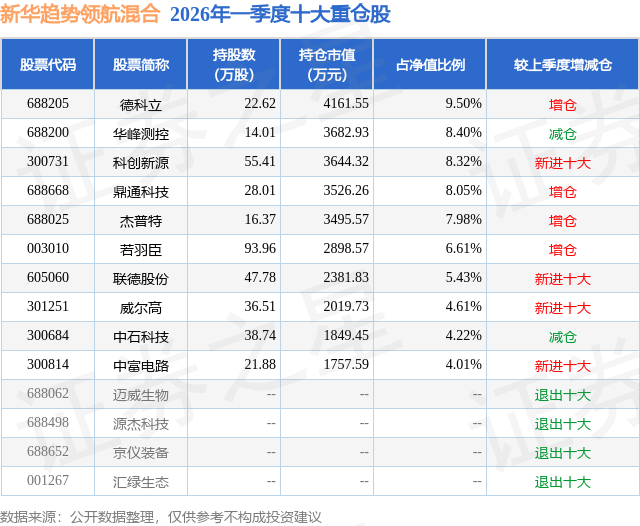

从基金规模来看,新华趋势领航混合基金2026年一季度公布的基金规模为4.38亿元,较上一期规模2.08亿元变化了2.31亿元,环比变化了111.14%。该基金最新一期资产配置为:股票占净值比94.28%,债券占净值比2.26%,现金占净值比3.62%。从基金持仓来看,该基金当季前十大股票仓位达67.13%,第一大重仓股为德科立(688205),持仓占比为9.5%。

新华趋势领航混合现任基金经理为赵强。其中在任基金经理赵强已从业10年又32天,2022年10月25日正式接手管理新华趋势领航混合,任职期间累计回报为61.1%。目前还管理着5只基金产品(包括A类和C类),其中本季度表现最佳的基金为新华优选分红混合A(519087),季度净值涨幅为13.23%。

对本季度基金运作,基金经理的观点如下:2026年一季度,市场先扬后抑,整体盈利效果较差。1-2月份延续了去年的涨势,市场有从慢牛向快牛的转变趋势。年初资金大幅涌入热门板块,加之量化资金推波助澜,局部市场的疯狂与贪婪让我们再一次看到人性的弱点,也让我们更加敬畏市场和敬畏人性。对于这种极致的主题投资,我们只能管控好自己,不被宏大叙事所迷失,保持清醒和理性,敬而远之。2月底爆发的美伊冲突,使得市场风险偏好大幅下降,能源价格暴涨,市场担心全球经济出现滞胀,甚至衰退,因此3月市场出现了较大的回撤,风格也出现了较大的逆转,前期热门的板块大幅下跌,而偏防守的银行、能源、煤炭等防守板块表现较好。 2026年一季度,我们重点配置了科技创新类公司,包括与海外算力相关的新技术公司、受益未来算力性能升级而大幅带动的液冷和电源侧公司、受益国产替代和国内资本开支增加的半导体设备公司。除此以外,我们还配置了创新药以及部分新消费公司。对于部分前期涨幅过高的公司,虽然基本面还比较优秀,但是短期估值已经不具备吸引力,股价阶段性透支了业绩涨幅,我们也选择了适当减持,以规避可能的回撤风险。4月份即将进入业绩高峰期,"业绩为王"成为市场共识,与海外算力相关的"光板块"业绩最强,逆势上涨,成为抵御市场波动最强的板块,而其他业绩还未完全兑现的成长板块则相对较弱。短期受海外冲突影响风险偏好,但是长期我们认为冲突迟早会解决,不会影响慢牛的格局,今年国内还是会有很大的机会,投资者要敢于逆向买入优质公司。虽然今年可能还是慢牛格局,但是选股难度加大,市场也可能会有较大的波动,我们认为牛市前半段由"流动性和风险偏好推升"的阶段可能要收敛,2026年很多科技应用要落地,即将进入到后半程"由业绩驱动"的阶段。届时,很多板块要做"减法",也就是寻找哪些有确切业绩支撑的个股,这就需要我们不断去做深入研究和取舍比较,加大实地调研,不断追求事实真相。今年投资选股难度加大,不过这也正好也是机构投资者所擅长的领域,也是专业能力体现出的阿尔法收益。 我们的投资策略是长期投资于中国证券市场上优秀的高质量公司,靠优秀公司创造的盈利能力来获取股东价值。我们会继续坚持"高质量"和"逆向投资"两个核心原则去选股,买"好"和"便宜"的公司,聚焦"高质量成长"是长期获得高回报率的关键,特别是必须同时兼顾"质量"和"成长",两者缺一不可。另外,要想取得长期优秀的业绩,也必须要坚持长远的眼光,对高回报率(ROIC)的公司进行长期投资,忽视短期的波动和各种噪音干扰,这就需要具备非同寻常的耐心。耐心是一种延迟满足,为了长期回报而不受短期市场干扰和诱惑,在投资成功的道路上,需要的不是大量的行动,而是大量的耐心。长期主义投资的本质是借助市场短视者创造的市场失灵获得超额回报,投资短视是由人类趋利避害的天性以及投资机构激励机制设计不当的问题造成的,会导致投机盛行和市场失灵,绝大多数投资者都希望兑现眼前利益而不是慢慢变富,这也正为长期主义投资间接创造了难得的机会,特别是在不成熟的市场中,长期机会反而更多。不过道理虽然简单,但是做起来却是无比艰难,投资是个逆人性的事情,需要投资者要有长远的眼光和坚定的信念,要承受各种压力和扰动,要懂得放弃可以短期轻松获得的"快钱",这难上加难,过程也非常煎熬。在超过十年的投资经历中,我们也经历过很多次市场大的波折和风格切换,也经历过刻骨铭心的惨痛教训,我们慢慢懂得了自己哪些不可为,哪些可为,懂得更加敬畏市场,敬畏人性,对持有的优秀公司多一些忍耐和坚持,坚定与优秀公司一起长期成长,靠公司的盈利增长才是最可靠最能复制的长期有效策略。投资最难的事情就是,克服人性的弱点,理解复利的价值,拥抱简单的信念,坚持到底的决心。我们相信,只要坚持走正确的道路,笃定信念,莫听穿林打叶声,中间可能经历暴风骤雨,颠沛曲折,但当最终取得长期优秀回报的时候,就会欣慰的发现,归去,也无风雨也无晴,一切付出都是值得的,也都是最好的安排。 未来我们继续看好四个方向: 1、以人工智能为代表的科技创新板块:海外和国产算力会共振,逐渐延伸到AI应用板块。海外算力业绩普遍超预期,海外大厂纷纷上调资本开支,看好受益海外算力的国内科技公司。国内算力业绩兑现相对滞后海外,但是自主替代的趋势不可逆转,后面也有补涨空间。最看好未来变化最大的,与AI相关的液冷散热和电源侧两个子系统的投资机会,2026年都是新增需求,弹性较大,短期受市场情绪影响,有所回调,我们认为后续还有较好的成长机会。 2、创新药和创新医疗器械:2026年初创新药不断创新低,创新药长期逻辑没有变化。受益于国家《全链条支持创新药政策》的落实,医保对创新药降价力度趋缓,国家大力支持商业保险发展,催生了创新药新的发展空间。创新药也是中国工程师红利的集中体现,中国创新药开始进入收获周期,2026年一季度海外BD项目加速兑现,创新药业绩也开始兑现,未来这一趋势不会改变。近期在市场调整阶段,低位的创新药开始反弹,得到了资金关注,预计未来还会持续。 3、新消费:在外需不确定之下,国家全力会刺激内需,因此消费公司会受益。虽然近年整体消费景气度不高,但结构性机会较多,特别看好新消费的趋势,与经济周期影响不大,符合产业升级趋势,以及年轻人的消费倾向。当前消费股行情低迷,中期来看是逢低吸纳的好时机,但是短期数据还比较低迷,可能还需要耐心等待。 4、高端制造公司:关注制造业出海的公司,以及处于科技产业的上游设备制造公司。部分制造业的细分方向,海外需求旺盛,中国出口产品竞争力较强,关税影响不大,中国制造业出海的空间巨大,值得长期关注。科技产业下游需求旺盛,上游设备开支也将复苏,未来国产化替代空间大,也值得关注,看好国产半导体设备制造公司,随着两存即将上市,预计今年半导体资本开支进一步加大,近期市场开始反映这方面预期,后续还会有持续机会。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP