证券之星消息,日前中泰星宇价值成长混合A基金公布一季报,2026年一季度最新规模16.1亿元,季度净值涨幅为-0.82%。

从业绩表现来看,中泰星宇价值成长混合A基金过去一年净值涨幅为21.54%,在同类基金中排名3315/4475,同类基金过去一年净值涨幅中位数为38.19%。而基金过去一年的最大回撤为-11.96%,成立以来的最大回撤为-44.1%。

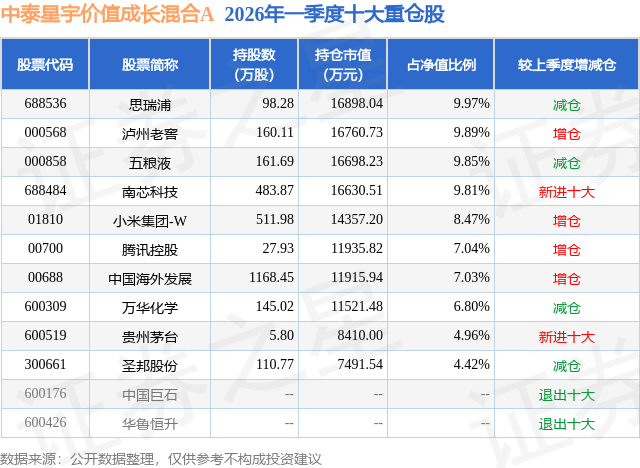

从基金规模来看,中泰星宇价值成长混合A基金2026年一季度公布的基金规模为16.1亿元,较上一期规模15.85亿元变化了2500.7万元,环比变化了1.58%。该基金最新一期资产配置为:股票占净值比93.34%,无债券类资产,现金占净值比6.99%。从基金持仓来看,该基金当季前十大股票仓位达78.24%,第一大重仓股为思瑞浦(688536),持仓占比为9.97%。

中泰星宇价值成长混合A现任基金经理为田瑀。其中在任基金经理田瑀已从业7年又6天,2021年6月2日正式接手管理中泰星宇价值成长混合A,任职期间累计回报为-6.67%。目前还管理着6只基金产品(包括A类和C类),其中本季度表现最佳的基金为中泰开阳价值优选混合A(007549),季度净值涨幅为3.42%。

对本季度基金运作,基金经理的观点如下:2026年一季度市场整体小幅下跌,虽然涨跌不大,但波动不小。其中标志性的分界线事件是2月28日开始的中东军事冲突。粗略来看,2025年末OpenClaw的发布为全球AI端侧的发展打开了新世界的大门,2026年初,全球对于AI相关应用的场景再度乐观,A股也表现得十分活跃。截至2月28日,A股市场的表现十分亮眼,除了银行、非银金融、商贸零售、农林牧渔以外的行业都是正收益,与AI相关的全产业链都表现良好。但2月28日后,市场走势完全相反,除银行、公共事业以及上游能源外,其余行业均出现了明显下跌,市场的防御特征十分明显。 如何处理当下的处境,是很多持有人关心的问题。 熟悉我的朋友知道,我们并不擅长判断短期宏观问题和市场趋势。但这一特点也锻炼了我们拉长周期看问题的习惯。站在价值评估的视角,这个问题不难解决。科技进步对于劳动生产效率的影响是持续的,而中东战事大概率会在不久的将来成为过去式。 我们之前多次表达过对于经济总体长期乐观的看法,主要原因在于,我们认为过去几年间影响经济的两股主要力量一直在相互拉扯,与城镇化相关的传统经济部分拖累经济,而与高端制造、科技发展相关的产业持续的升级向上提振,这一增一减两股力量共同作用,使得总量经济表现不温不火。但拉长来看,这样的两股力量不会一直势均力敌,科技与高端制造带来的增长力量会不断壮大,而与城镇化相关领域的拖累也不会无穷无尽。这一点在过去的一个季度里表现得更加明显,我们对此判断的置信度也进一步提高。 对于AI的需求也比我们预想的更加好,端侧发展十分迅速,OpenClaw给AI端侧的发展打开了新世界的大门。同时我们也看到,在现有的基座大模型范式下,基础数据本身的重要性在提升,因此部分互联网领域的龙头企业都有自身的独特场景优势。因此,尽管这些企业在AI的业务上发展有快有慢,但长期受益的结论还是明确的,虽然它们在AI领域的投入会对短期的利润、现金流产生影响,但对于企业价值来说,大概率是增加的。在研究上,我们仍然勤耕不辍,努力学习新的知识,探索我们感兴趣的领域,我们深知这对于我们的重要性,这两年的很多标的都是我们过去"翻石头"的结果。 回到组合,一季度我们在玻纤和化工领域进行了显著减仓,原因并不是对公司的基本面判断发生变化,而是估值水平隐含的长期回报吸引力下降了,后续可能会因为产品价格的上涨而出现股价表现仍然不错的情况,但这大概率就是我们能力以外的钱。 我们主动买入的领域主要为模拟半导体、港股科技以及高端白酒。这三个领域买入的原因也是价格,长期隐含回报十分具有吸引力。关于高端白酒我们讲过很多次,判断仍未动摇,甚至感觉曙光并不遥远。模拟半导体方面有了新的标的,值得多说两句。这个标的的价格本身十分低廉,市场对消费电子较为悲观,同时认为该公司仍非平台型的模拟半导体企业,但我们的看法有些不同。首先,消费电子的周期性对于企业价值的评估影响很小,其次,这家公司本身也具备了平台型企业的能力和雏形,再加上估值水平低廉得让人心动,我们就做了相应的操作。 港股的科技领域在2026年的一季度出现了持续下跌,原因多样,AI的发展使得科技企业纷纷争抢布局,短期来看,这些动作影响了利润表以及现金流量表的表现,甚至影响了回购以及分红的能力。同时中东战事同样影响港股投资者的风险偏好。但回到价值评估的角度,则看法会有些不同,AI的发展并未动摇我们关注科技企业的护城河,短期的利润和现金回购能力并不是决定企业价值的孤立变量,未来独特场景的数据能力以及场景能力都可能创造体量可观的价值增量,如果再考虑价格因素,即使不考虑可能的增量,仍是值得买入的状态,我们因此进行了相应的加仓。 从当下的估值水平来说,以整体水温来衡量市场的方式我认为已经失效,结构性的差异极大。有些企业的估值水平依然包含了极为乐观的预期,同时还有相当数量的公司处于被严重低估的位置。面对这样的市场,个股研究的重要性将继续高于对市场整体的判断,结构性表现可能仍是主要特征。 回到组合,从风险源的角度来看,虽然集中度有所提高,但组合的研究置信度以及不相关性仍保持相当水平。 更好的资产质量和高长期回报仍是我们选股的首要偏好,因为拉长来看,这类资产的标价更低。我们正处于一个变革的时间点,对于试图靠深度研究创造价值的管理人来说是幸运的。感谢大家的信任。 愿成为你投资路上的好朋友。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP