证券之星消息,日前信澳鑫怡债券A基金公布一季报,2026年一季度最新规模0.05亿元,季度净值涨幅为0.51%。

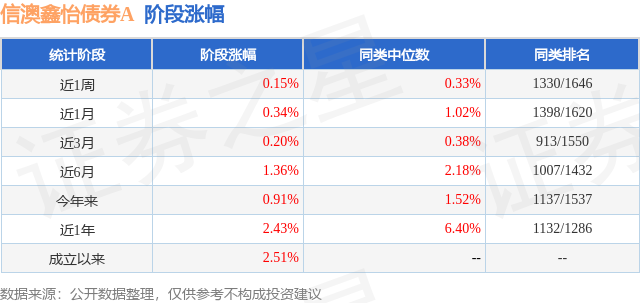

从业绩表现来看,信澳鑫怡债券A基金过去一年净值涨幅为2.43%,在同类基金中排名1132/1286,同类基金过去一年净值涨幅中位数为6.4%。而基金过去一年的最大回撤为-0.9%,成立以来的最大回撤为-0.9%。

从基金规模来看,信澳鑫怡债券A基金2026年一季度公布的基金规模为0.05亿元。该基金最新一期资产配置为:股票占净值比8.47%,债券占净值比87.34%,现金占净值比7.43%。从基金持仓来看,该基金当季前十大股票仓位达1.73%,第一大重仓股为藏格矿业(000408),持仓占比为0.18%。

信澳鑫怡债券A现任基金经理为林景艺 赵琳婧,本季度增聘基金经理林景艺、赵琳婧。其中在任基金经理林景艺已从业10年又54天,2025年3月18日正式接手管理信澳鑫怡债券A,任职期间累计回报为2.51%。目前还管理着16只基金产品(包括A类和C类),其中本季度表现最佳的基金为信澳红利智选混合A(020657),季度净值涨幅为3.58%。

对本季度基金运作,基金经理的观点如下:2026年一季度债市虽有震荡但整体行情好于去年同期。年初受披露的地方债等品种发行计划影响,债市大跌。但伴随部分监管政策明朗化清晰化,债市情绪有所修复。同时,银行等主力配置机构在年初受益于相应风险指标的调整及传统季节性配置需求的释放,在一季度充分参与利率品种配置,保持了收益率曲线在陡峭化的同时整体稳定。而存款搬家现象好于此前市场预期,相较于之前市场担忧的存款非银活化对债市带来的负面影响,银行负债整体稳定。以上均从机构行为上为债市营造了有利空间。从基本面方面来看,年初亦为信贷投放的高峰期,市场对此也充分定价。虽然一季度已公布的信贷数据显示了中国经济渐进修复的持续韧性,但私人部门的需求不足给经济带来的拖累仍需更长时间熨平。同时,市场已充分预期年内通胀数据边际好转,尤其是年内通胀数据改善虽有节假日效应带来的消费数据提振,但更多仍体现在大宗商品,尤其是贵金属等品种的贡献。尤其是市场高度关注的3月份通胀数据,CPI涨幅不及市场预期,环比弱于近年来季节性。PPI虽然同比转正,原油价格仍是主要关注点,同时黑色系价格震荡偏强。但地产链偏弱导致虽然在年初以来二手房成交数据一定程度走强,价格的修复弹性仍然受到制约。整体上看,虽然一季度通胀数据有所改善,且4~5月份数据在地缘冲突等同比读数仍有边际弹性。但考虑到CPI结构略有逊色,需求拉动仍不明显,后续通胀持续性仍待观察。从货币政策来看,央行推动政策利率锚定隔夜利率态度明确,边际降低市场融资成本。活存自律新规下,市场利率进一步下行,资金冗余情况有一定持续性。海外地缘政策风险同样令债市在一季度阶段性承压,但由于较为充裕的流动性环境,令债市收益率曲线陡峭化处于近期历史同期高位。虽然地缘政治风险带来的输入性通胀压力在一段时间内成为市场关注的焦点,并导致央行总量货币政策的推迟,但市场利率在多重因素下的下行令其影响有限。从市场表现来看,一季度伊始,长债在多重因素触发下承压,随后伴随配置盘的强劲需求快速修复。相较于长债,短债表现更为稳定。受益于宽松的流动性局面,短债收益间或触及阶段性低点。 权益资产方面,2026年一季度,A股市场呈现 "前高后低"的特征。年初市场受益于春季行情预期、政策密集利好情绪持续升温,交投活跃。2月底开始受地缘冲突不确定性加剧影响,情绪逐步回落,市场进入调整阶段。当前地缘冲突和经贸冲突多发频发,通胀走势和货币政策调整存在不确定性,美伊冲突等地缘事件推高国际原油价格,市场担忧全球滞胀风险,压制了全球风险资产估值,也对A股风险偏好形成一定冲击,但政策维持宽松流动性充裕,国内经济弱复苏为市场提供支撑,因此指数仅小幅收跌,并未出现系统性下跌。最终一季度A股主要宽基指数整体小幅收跌,呈现沪强深弱、科创领跌的特征。风格方面,一季度小盘股整体表现显著好于大盘股,交投也更加活跃,小盘成长风格韧性较强。行业板块层面,盈利分化对应行情分化,申万一级行业涨跌幅分化极大,呈现资源品领涨、顺周期占优、消费金融地产大幅调整的特征。煤炭、石油石化涨幅居前,商贸零售和非银金融跌幅居前,前后收益率相差超30%。经过一季度末的调整后,市场估值已经进入合理区间,尽管还是面临着外部地缘冲突不确定性、国内需求复苏不及预期带来的市场短期波动风险,但是随着政策宽松预期逐步落地,资本市场的支撑仍在,市场系统性风险有限,后续结构性机会值得期待。 权益资产的投资运作上,本产品的配置思路是以整体产品的绝对收益为目标,结合基金的安全垫情况,逐步调整权益仓位。2026年一季度,1月份由于产品净值具有一定的安全垫且权益市场状态具有牛市特征,我们将权益资产仓位维持在中性仓位之上,而随着2月之后市场的动荡直至3月份美伊冲突爆发市场风险偏好显著降低,产品的仓位有略微下降,直至季度末回到中性仓位附近。策略逻辑方面,我们的股票策略以量化多因子模型进行全市场选股为主体,对标中证全指,量化打分逻辑从基本面价值出发,综合考虑个股的估值、质量、成长性和当前交易特征等多方面信息。我们更加注重基本面信息在模型中的作用,而不仅仅依赖于相对黑箱的机器学习技术,所有因子设计和策略设计都基于人类的洞见,可解释、可分析、可验证,同时对股票的估值进行针对性控制,相对中证全指会更加注重低估值红利风格的暴露和波动率的控制。转债策略以绝对收益为目标,在控制信用风险的基础上,更加聚焦低估的转债。我们希望通过资产和策略的多样性,在纯债资产的基础上,为投资者提供更多元和低相关的收益来源,从而更好地实现产品的绝对收益目标。同时,本产品从大类资产配置的角度,配合负债波动,做好债券资产配置及流动性管理工作。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP