证券之星消息,日前大摩内需增长混合C基金公布一季报,2026年一季度最新规模0.01亿元,季度净值涨幅为-2.39%。

从业绩表现来看,大摩内需增长混合C基金过去一年净值涨幅为35.59%,在同类基金中排名2395/4475,同类基金过去一年净值涨幅中位数为38.19%。而基金过去一年的最大回撤为-9.68%,成立以来的最大回撤为-49.34%。

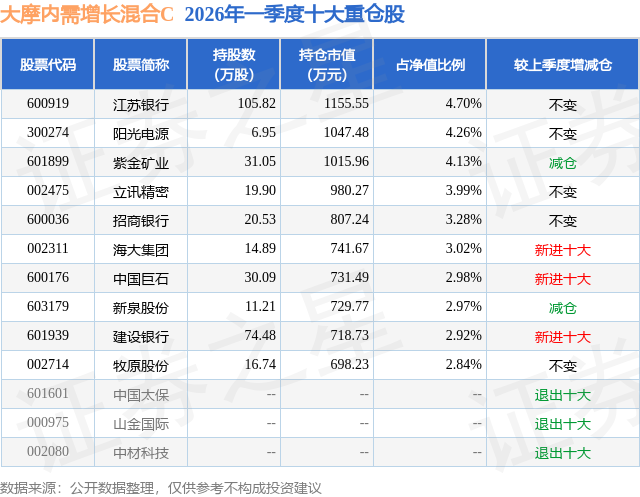

从基金规模来看,大摩内需增长混合C基金2026年一季度公布的基金规模为0.01亿元,较上一期规模122.9万元变化了-48.11万元,环比变化了-39.14%。该基金最新一期资产配置为:股票占净值比92.68%,无债券类资产,现金占净值比8.53%。从基金持仓来看,该基金当季前十大股票仓位达35.09%,第一大重仓股为江苏银行(600919),持仓占比为4.7%。

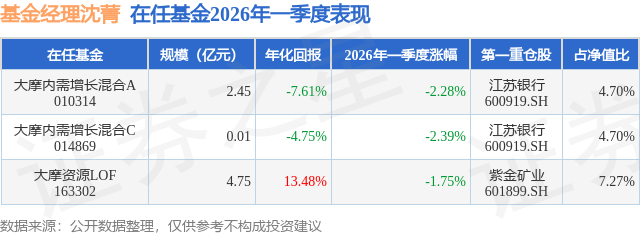

大摩内需增长混合C现任基金经理为沈菁。其中在任基金经理沈菁已从业3年又55天,2024年7月17日正式接手管理大摩内需增长混合C,任职期间累计回报为39.98%。目前还管理着3只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:本报告期内,受中东地缘冲突影响,A股市场冲高回落,风险偏好有所下行。一季度主要指数录得下跌,上证指数下跌1.94%,沪深300指数下跌3.89%,中证800指数下跌2.28%,创业板指下跌0.57%,国证2000 指数上涨0.67%,风格上有所均衡。行业方面,中信行业指数表现结构性分化,煤炭、石油石化、电力及公用事业等领涨,非银行金融、消费者服务以及商贸零售等板块领跌。 u3000u3000本基金在行业和个股层面进行了均衡布局,在全市场中寻找内需增长相关的方向,通过自上而下考虑宏观和中观变量,结合自下而上选股,考察个股业绩增长与估值的匹配情况,以期通过相对分散化配置来更好的控制回撤。我们对以下几个方向进行了重点配置:市场风险下行,外围不确定性上升,金融方向我们重点配置了业绩相对稳健的高股息银行板块,我们认为有稳定盈利和现金流的红利资产具有长期战略配置价值。消费电子和汽车等阶段性面临成本上行的压力,筛选具备估值性价比兼具成长性的龙头公司;一季度生猪价格加速下跌创多年新低,判断行业处于产能去化的左侧阶段,本基金对有显著成本优势的养殖龙头进行了布局。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP