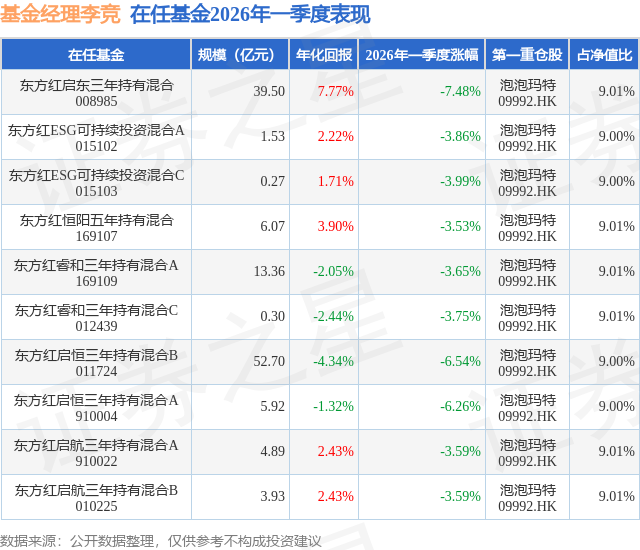

证券之星消息,日前东方红ESG可持续投资混合A基金公布一季报,2026年一季度最新规模1.53亿元,季度净值涨幅为-3.86%。

从业绩表现来看,东方红ESG可持续投资混合A基金过去一年净值涨幅为37.2%,在同类基金中排名2293/4475,同类基金过去一年净值涨幅中位数为38.19%。而基金过去一年的最大回撤为-15.91%,成立以来的最大回撤为-44.67%。

从基金规模来看,东方红ESG可持续投资混合A基金2026年一季度公布的基金规模为1.53亿元,较上一期规模2.5亿元变化了-9686.38万元,环比变化了-38.75%。该基金最新一期资产配置为:股票占净值比91.78%,无债券类资产,现金占净值比9.34%。从基金持仓来看,该基金当季前十大股票仓位达44.71%,第一大重仓股为泡泡玛特(09992),持仓占比为9.0%。

东方红ESG可持续投资混合A现任基金经理为李竞。其中在任基金经理李竞已从业6年又39天,2022年3月2日正式接手管理东方红ESG可持续投资混合A,任职期间累计回报为9.53%。目前还管理着10只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:一、报告期内市场回顾与宏观环境分析2026年一季度,地缘政治方面,中东与东欧局势剧烈反复,局部冲突的升级推升了战略资源的风险溢价,全球供应链重构的进程进一步加速。从产业维度看,AI叙事不仅未出现拐点,反而呈现出加速深化的特征。互联网巨头对算力基础设施的军备竞赛已从芯片层全面延伸至电力供应层与散热层,海外头部云厂商的数据中心建设计划普遍上调30%以上,电网升级、变压器、液冷及配套储能的需求呈现爆发式增长。国内方面,端侧AI应用开始进入商业化落地阶段,部分头部企业的用户活跃度与付费转化率出现显著提升,AI产业从"硬件驱动"向"软硬协同"转型的趋势初步显现。国内市场方面,一季度A股整体维持震荡上行态势,日均成交额稳定在3.2万亿左右,上行动能依然充足。出口数据延续高增长态势,其中电力设备、高端机械、新能源汽车等板块的出口增速均超过30%,成为支撑市场基本面的核心力量。结构上,市场分化特征依然显著,科技成长与高端制造板块表现领先,消费板块呈现明显分化,具备全球化品牌力与出海能力的企业表现显著优于纯内需标的。基于政策、现实和市场预期的“三体”运动仍在持续,但基本面的持续改善正在逐步消化市场的短期波动。二、报告期内投资策略与运作分析本季度,我们延续了2025年四季报确立的"微笑曲线两端+战略资源"的配置框架,整体仓位维持在中性偏高水平。基于一季度宏观与产业的边际变化,我们对组合进行了适度的结构优化,继续构建“资源防御、科技进攻、消费打底”的哑铃型结构。1、科技端(自主可控)我们继续配置算力国产化、数据中心、电源液冷配套产业链。随着海外数据中心建设超预期,电力与散热成为制约算力扩张的核心瓶颈,我们增持了具备全球竞争力的变压器企业以及液冷龙头企业,同时减持了部分估值过高、业绩兑现度不足的主题标的。在AI应用领域,我们适当减持了具备技术壁垒与用户基础的应用层龙头,重点关注大模型在办公、教育、工业等垂直领域的落地进度,等待业绩拐点的确认。2.战略资源的防御性布局我们继续持有部分战略金属资源板块。地缘政治的不确定性加剧了全球供应链的重构,具备资源禀赋与国内定价权的企业,其防御价值与成长属性进一步凸显,成为组合应对极端宏观环境的重要压舱石。我们优先配置了下游需求与新能源、AI产业相关的稀有金属品种,兼顾短期价格弹性与长期战略价值。3.品牌端(消费的K型分化)我们聚焦具备强渠道能力与品牌溢价的企业,进一步优化消费板块的持仓结构。我们增持了渠道份额持续提升的连锁品牌,同时保留了国内情绪消费领域的核心标的。对于纯内需、缺乏定价权且竞争格局恶化的大众消费品类,我们维持低配,等待行业产能出清与竞争格局改善的信号。在组合管理方面,我们始终坚持"动态均衡、底线思维"的原则,控制单一行业与个股的权重,将大部分标的权重控制在5%以内,规避黑天鹅风险和降低组合波动。三、市场展望:把握流动性宽松与产业升级的共振展望2026年二季度,我们认为全球货币宽松周期将进一步深化,中国货币政策有望迎来边际宽松,流动性充裕的环境将持续为权益市场提供支撑。从流动性维度看,美日货币政策同步放松的趋势已经明确,全球资本将继续流向高成长的新兴市场与核心资产。中国作为全球制造业的核心,其优质资产的吸引力将进一步提升,外资流入的趋势有望延续。同时,国内居民储蓄向权益市场转移的进程仍在继续,机构资金与长期资金的占比不断提高,为市场提供了稳定的增量资金来源。从产业维度看,AI产业的发展将从"算力军备竞赛"向"应用落地"逐步过渡,但短期内算力及配套基础设施的需求仍将保持高速增长。电力作为AI时代的核心生产资料,其产业链的景气度有望贯穿全年。同时,中国制造业的全球化进程正在加速,从"本土制造"向"全球品牌"的跨越,将带来大量的结构性投资机会。我们将重点关注具备高技术壁垒、海外渠道优势与品牌影响力的龙头企业,它们有望在全球市场竞争中脱颖而出。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP