证券之星消息,日前中金恒新90天持有债券发起基金公布一季报,2026年一季度最新规模15.97亿元,季度净值涨幅为1.16%。

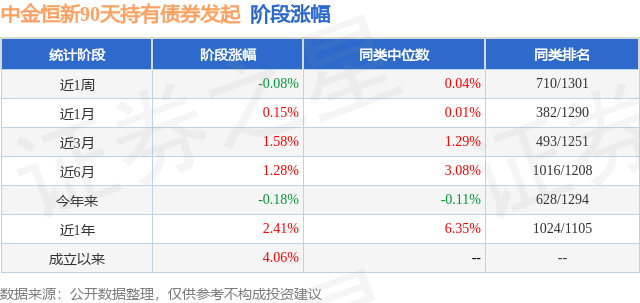

从业绩表现来看,中金恒新90天持有债券发起基金过去一年净值涨幅为8.82%,在同类基金中排名416/1286,同类基金过去一年净值涨幅中位数为6.4%。而基金过去一年的最大回撤为-1.06%,成立以来的最大回撤为-3.09%。

从基金规模来看,中金恒新90天持有债券发起基金2026年一季度公布的基金规模为15.97亿元,较上一期规模6.33亿元变化了9.64亿元,环比变化了152.3%。该基金最新一期资产配置为:股票占净值比12.75%,债券占净值比91.53%,现金占净值比1.29%。从基金持仓来看,该基金当季前十大股票仓位达5.36%,第一大重仓股为健盛集团(603558),持仓占比为1.02%。

中金恒新90天持有债券发起现任基金经理为丁杨 杨力元,本季度增聘基金经理丁杨、杨力元,近期离任的基金经理为董珊珊、李亚寅、高懋。其中在任基金经理丁杨已从业5年又134天,2025年7月2日正式接手管理中金恒新90天持有债券发起,任职期间累计回报为7.27%。目前还管理着10只基金产品(包括A类和C类),其中本季度表现最佳的基金为中金成长领航混合发起A(019628),季度净值涨幅为4.0%。

对本季度基金运作,基金经理的观点如下:中金恒新账户根据经济基本面和资产价格的双趋势策略,力争有效把握股票、债券资产在上涨趋势中的确定性行情。在股票仓位方面,年初以来整体保持中性仓位,进入3月后,因指数趋势进入震荡进一步降低仓位。在债券久期方面,账户在1月中旬后由中性偏低的久期水平提升至中性偏高。 u3000u3000 u3000u3000债券市场方面,2026年一季度,外部环境复杂严峻,地缘政治冲突多发,全球经济动能减弱,油价上涨引发全球对通胀担忧加剧。10年期美国国债收益率一季度末收于4.30%,较去年末环比上行12bps。人民币有所升值,美元兑换人民币中间价从去年末的7.03下行至今年一季度末的6.92。国内基本面方面,3月份制造业PMI为50.4%,地产投资降幅有所收窄但仍处于偏弱水平,居民消费边际回暖,出口维持韧性。物价方面,CPI和PPI温和上涨。货币政策方面,一季度央行继续实施适度宽松的货币政策,通过结构性降息支持实体经济增长,积极通过公开市场操作投放流动性,维持流动性合理充裕。一季度,资金面平稳运行,R007加权均值1.53%、DR007加权均值1.48%。 u3000u3000一季度,债券市场收益率震荡下行,曲线整体走陡。宽松的资金面主导中短端行情表现强劲,机构对具有稳健票息收益的中短期限债券需求强烈。长端和超长端债券资产震荡偏弱,主要在经济数据回暖、中东局势下避险情绪和通胀预期升温之间博弈。中债30年期国债收益率上行8bps至2.35%,10年期国债收益率下行3bps至1.82%,1年期国债收益率下行11bps至1.22%,3年期中短期票据到期收益率下行16bps至1.83%。 u3000u3000组合债券仓位以票息策略为主,精选中高等级、较好流动性的信用债,力争为组合提供相对稳健的底仓收益,并根据市场行情使用利率债交易波段、骑乘策略等增厚组合收益。 u3000u3000 u3000u3000股票市场方面,中金恒新在2026年一季度依据基本面和股价双趋势的线索重点配置了锂电储能、电网设备、半导体上游、存储等方向,这些方向在一季度兑现了基本面高景气带来的显著超额收益,而另一方面,去年以来持续配置的保险、家纺、出口消费等方向的基本面趋势在高位出现钝化乃至波动,致使账户在这些方向上投资回报不及预期。综合来看,2026年一季度中金恒新依托景气趋势策略继续累积相对较好的超额收益。 u3000u3000展望后市,本基金将继续重点关注三个方向的成长机会: u3000u3000其一,新质生产力驱动的AI技术浪潮。当前时点,以光通信为代表的算力链条持续兑现基本面景气度,而锂电储能、电网设备也在算力需求的推动下充分受益,当前时点市场整体的预期已实现较大幅度的向上修正,我们将继续挖掘其中仍然存在估值重构空间的个股机会。而向后市看,AI在软硬件应用端的变化仍然值得重点跟踪和关注,游戏、AI软件、AI眼镜、玩具等应用落地的方向一旦爆发,相关产业有可能复制上一轮消费电子周期下的成长。 u3000u3000其二,出口链中的"小而美"机会。在去年的贸易争端中,中国出口显示出较强的韧性,而这份韧性背后是国内产业链结构升级带来的竞争力提升,除了原有的轻工、家电、电子以外,机械设备、汽车乃至原材料加工等领域也逐步成为出口的重要引擎,在这个趋势背后将有一批小而美的公司继续在出口链为投资人带来景气成长的收益。 u3000u3000其三,周期底部产业的出清与反转。2022年以来国内地产价格出现较为显著的调整,资产价格调整带动居民财富效应的下行,传统消费在此背景下历经了三年多的调整,2026年地产价格是否能够逐步企稳,以及深度调整后的传统消费赛道中是否能够诞生适应新形势的高质量公司值得关注。我们注意到,包括食品饮料、纺织服装等方向在内的传统消费板块中,已经出现不少个股在持续的出清后迎来管理、格局等方面的改善,在大周期逐步触底的前提下,这些方向的估值重构空间值得关注。 u3000u30002026年我们将继续坚守顺势而为的趋势投资理念,但同时加强对右侧机会"赔率"的关注,积极平衡风格,加强对冷门方向机会的跟踪和挖掘,争取在部分细分方向出现基本面景气上行的时点实现投资布局。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP