证券之星消息,日前中银新能源产业股票C基金公布一季报,2026年一季度最新规模0.97亿元,季度净值涨幅为1.53%。

从业绩表现来看,中银新能源产业股票C基金过去一年净值涨幅为37.19%,在同类基金中排名505/988,同类基金过去一年净值涨幅中位数为37.99%。而基金过去一年的最大回撤为-17.0%,成立以来的最大回撤为-25.07%。

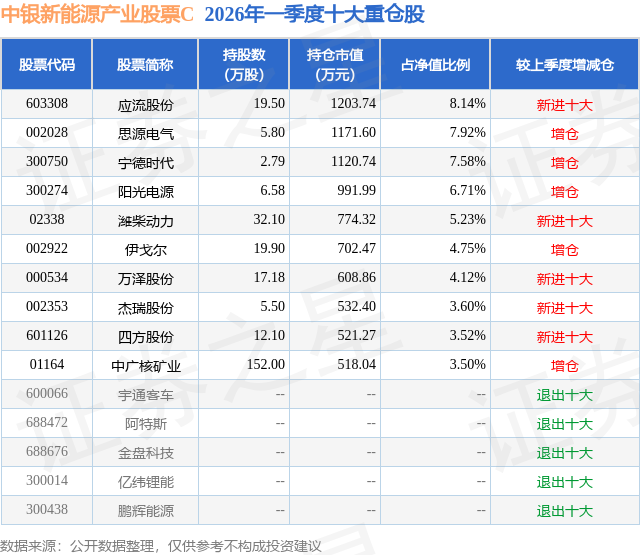

从基金规模来看,中银新能源产业股票C基金2026年一季度公布的基金规模为0.97亿元,较上一期规模115.16万元变化了9612.28万元,环比变化了8347.0%。该基金最新一期资产配置为:股票占净值比92.32%,债券占净值比5.66%,现金占净值比1.64%。从基金持仓来看,该基金当季前十大股票仓位达55.07%,第一大重仓股为应流股份(603308),持仓占比为8.14%。

中银新能源产业股票C现任基金经理为阎安琪,近期离任的基金经理为周斌。其中在任基金经理阎安琪已从业3年又148天,2024年11月14日正式接手管理中银新能源产业股票C,任职期间累计回报为30.5%。目前还管理着2只基金产品(包括A类和C类),其中本季度表现最佳的基金为中银新能源产业股票A(017132),季度净值涨幅为1.62%。

对本季度基金运作,基金经理的观点如下:1.宏观经济分析 全球宏观方面,一季度特别是后半段地缘冲突成为主导全球宏观叙事的核心变量。中东地缘冲突加剧了通胀压力与增长前景的不确定性,主要央行货币政策从降息预期转向通胀警惕,全球财政政策在应对能源危机与支持经济增长之间寻求平衡,市场交易逻辑从"增长韧性+温和降息"快速切换至"滞胀担忧"。美国方面,虽然年初以来经济数据整体稳健,但滞涨风险明显上升,美联储连续两次会议暂停降息,市场降息预期大幅推迟。欧元区受内部需求疲软及地缘冲击外溢影响,复苏动能持续偏弱,区域增长分化格局下政策宽松节奏受通胀与增长平衡制约。 国内宏观方面,面临外部地缘冲击和不确定性加大的形势,国内坚持以我为主,坚守高质量发展的框架,围绕十五五纲要有序推进经济高质量发展布局,同时以提升消费率为核心优化内需结构。宏观调控政策保持连续稳定,财政政策强调固本增效,货币政策相对温和宽松。同时,国内经济基本面积极的因素在增多,出口仍是经济增长的重要拉动,消费和投资动能均有回暖,价格方面通胀读数呈上升趋势,名义GDP增速预计明显抬升。整体上,中国经济仍然呈现出很强的活力与韧性,科技创新、产业升级与内需潜力释放仍在不断进行和强化过程中。 2.新能源行业分析 根据中汽协数据,2026年1-2月新能源汽车产销分别完成173.5万辆和171.0万辆,同比分别下降8.8%和6.9%,新能源汽车新车销量达到汽车新车总销量的41.2%。新能源汽车国内销量112.6万辆,同比下降27.5%,出口58.3万辆,同比增长1.1倍。 根据国家能源局发布的数据,2026年1-2月全国风电新增11.04GW,同比增长15.0%,太阳能发电新增32.48GW,同比下降18.0%。根据CNESA不完全统计,2026年1-2月全国新型储能新增装机规模为9.51GW/24.18GWh,同比增长131.8%/117.8%。 3.市场回顾 股票市场方面,受中东地缘冲突升级影响,2026年一季度A股市场先扬后抑,上证综合指数在创近十年新高后震荡回落,一季度下跌1.94%。代表大盘股表现的沪深300指数下跌3.89%,中证A500指数下跌2.06%,创业板综合指数小幅下跌0.49%,中小板综合指数涨幅归零。 产品比较基准成分中,2026年一季度中证新能源指数上涨4.89%,恒生指数下跌5.89%,中债综合全价(总值)指数上涨0.23%。 4.运行分析 2026年一季度前半段,产品组合基于新能源板块内细分行业景气比较,选择电力设备作为主要配置方向,主要原因为:一方面,十五五期间国家电网公司固定资产投资预计达到4万亿元,较"十四五"投资增长40%,同时政府工作报告首提"算电协同"新基建,国内电力设备建设进入新增长通道,另一方面,北美因工业回流及数据中心大规模建设持续"缺电",对电力设备需求大增,燃气轮机、变压器等重要设备的生产排期时间不断延长,体现出较高的景气度和投资确定性。 一季度后半段国际局势骤变,原油上涨带来的通胀压力,市场风险偏好迅速下降,导致组合出现较大回撤。在重新审视行业和公司基本面情况后,产品组合做了两部分调整:一是根据产业进展和业绩兑现情况,减少表后储能的配置,同时向燃气轮机集中,二是油价暴涨催生新能源需求,组合增加了出海能力较强新能源整车公司作为对冲。 展望未来,根据EIA预测,因在夏季制冷需求大增,美国电力需求将同比增长2.3%,缺电可能会进一步加重,对电力设备的需求更加紧迫。此外,地缘冲突形势虽然难以判断,但是能源价格中枢抬升,全球对能源安全需求增加,新能源长期投资逻辑凸显。组合将继续保持在电力设备上的配置,同时会持续比较细分行业景气度,寻找能够享受行业红利且业绩兑现能力突出的标的,力争持续为投资人创造稳健的超额收益。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP