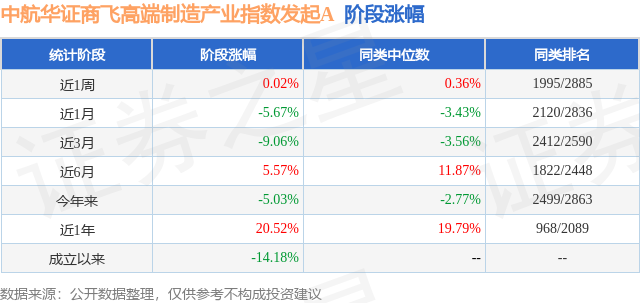

证券之星消息,日前中航华证商飞高端制造产业指数发起A基金公布一季报,2026年一季度最新规模0.75亿元,季度净值涨幅为-3.45%。

从业绩表现来看,中航华证商飞高端制造产业指数发起A基金过去一年净值涨幅为20.97%,在同类基金中排名2597/3646,同类基金过去一年净值涨幅中位数为30.8%。而基金过去一年的最大回撤为-19.23%,成立以来的最大回撤为-35.52%。

从基金规模来看,中航华证商飞高端制造产业指数发起A基金2026年一季度公布的基金规模为0.75亿元,较上一期规模1910.81万元变化了5620.92万元,环比变化了294.16%。该基金最新一期资产配置为:股票占净值比92.85%,无债券类资产,现金占净值比7.34%。从基金持仓来看,该基金当季前十大股票仓位达53.79%,第一大重仓股为中航西飞(000768),持仓占比为8.81%。

中航华证商飞高端制造产业指数发起A现任基金经理为龙川 韩浩。其中在任基金经理龙川已从业9年又130天,2023年3月7日正式接手管理中航华证商飞高端制造产业指数发起A,任职期间累计回报为1.94%。目前还管理着6只基金产品(包括A类和C类),其中本季度表现最佳的基金为中航量化阿尔法六个月持有A(011934),季度净值涨幅为3.47%。

对本季度基金运作,基金经理的观点如下:一季度国内经济仍处于新旧动能转换阶段,传统地产链和部分消费领域修复相对缓慢,但基建、出口及高端制造等方向仍具备一定支撑,经济增长更体现为结构性修复而非全面回升。 随着政策继续聚焦绿色转型、人工智能及先进制造等领域,经济增长动能有望进一步向科技创新和产业升级方向集中。市场方面,经历前期估值修复后,后续市场更可能围绕盈利趋势、产业景气和业绩兑现展开定价,风格上或较此前更加均衡,兼具景气支撑和估值性价比的方向预计更受关注。 u3000u3000 u3000u3000国产大飞机产业正处于由前期导入迈向批产提速和国产化深化的重要阶段。交付端看,C919在2022-2025年分别交付1架、3架、12架和15架,交付节奏持续改善,市场普遍预期2026年交付量有望进一步提升至25-30架左右,较前期继续增长。同时,国内航司和租赁公司对国产窄体客机需求较为明确,订单储备为后续放量提供支撑。此外,国产发动机及关键机载系统正处于重点突破阶段,2026年民航工作会议已将相关型号审定和适航能力建设列为重点任务,产业链对2026-2027年国产化推进节奏保持较高关注。 u3000u3000 u3000u3000总体来说,我们认为国产大飞机产业兼具高端制造升级、自主可控和长期市场拓展潜力,中长期发展方向较为明确,但其产业兑现节奏仍受产能爬坡、关键环节国产化、适航认证及供应链协同等因素影响,后续将持续跟踪相关关键变量,力争在控制组合风险的前提下把握产业长期发展的投资机会。 u3000u3000 u3000u3000本基金主要投资于商飞产业,分享商飞相关上市公司的持续投资收益。在投资管理上,本基金采取完全复制的被动式指数基金管理策略,采用量化和人工管理相结合的方法,处理基金日常运作中的大额申购和赎回等事件。我们将持续关注产业发展,跟踪其在行业内具体落地进程。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP