证券之星消息,日前中金瑞安混合发起C基金公布一季报,2026年一季度最新规模0.03亿元,季度净值涨幅为-0.89%。

从业绩表现来看,中金瑞安混合发起C基金过去一年净值涨幅为52.53%,在同类基金中排名1442/4475,同类基金过去一年净值涨幅中位数为38.19%。而基金过去一年的最大回撤为-12.19%,成立以来的最大回撤为-32.55%。

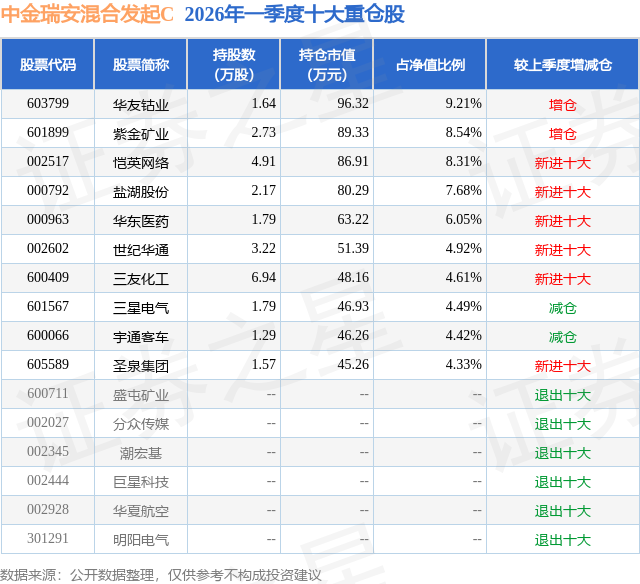

从基金规模来看,中金瑞安混合发起C基金2026年一季度公布的基金规模为0.03亿元,较上一期规模585.57万元变化了-245.19万元,环比变化了-41.87%。该基金最新一期资产配置为:股票占净值比91.94%,无债券类资产,现金占净值比7.69%。从基金持仓来看,该基金当季前十大股票仓位达62.56%,第一大重仓股为华友钴业(603799),持仓占比为9.21%。

中金瑞安混合发起C现任基金经理为高懋。其中在任基金经理高懋已从业3年又115天,2022年12月30日正式接手管理中金瑞安混合发起C,任职期间累计回报为38.19%。目前还管理着6只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:回顾2026年一季度,市场先上后下,整体小幅下行。结构来看,微盘、中小盘表现领先,上证50和沪深300为代表的大盘股表现较为落后。行业风格来看同样分化显著,受美伊冲突事件性影响,煤炭、石油石化、电力及公用事业等受益板块领涨,受市场走弱影响较大的非银板块领跌,零售美护、家电、汽车、地产等内需相关板块表现较为低迷。 u3000u30002026年一季度组合绝对收益小幅为负,相较基准有小幅正向超额。在美伊冲突事件发生前组合超额收益较为明显,主要受益于持仓中周期资源品和电力设备板块的正向贡献。美伊冲突发生后超额收益有所回落,主要因为市场流动性环境发生边际变化,虽然有部分红利标的对冲,但此前上涨的周期资源板块回调明显对组合回撤造成拖累。虽然事件对市场情绪和流动性环境的扰动加大,但我们仍然认为供需格局变化带来盈利持续改善的部分周期资源标的基本面向好,组合继续保持配置;同时随着传媒和医药板块持续调整,部分绩优标的估值性价比有所提高,组合对此有所增配,相应减配了部分出口标的和红利标的。 u3000u3000展望后续权益市场的表现,基金经理保持谨慎乐观。长债利率维持在低位叠加险资等绝对收益型资金持续配置使得红利资产关注度不减,近期随着市场调整关注度有所回升;反内卷政策背景下周期制造企业盈利有望企稳修复,周期和内需消费、医药、传媒板块估值性价比较高,我们保持积极配置;虽然短期流动性环境受事件影响有所反复,但产业催化不断,中期维度来看AI、机器人、自主可控等科技制造方向仍有望阶段性有所表现,我们精选低估值的绩优标的保持弹性仓位配置;关税政策的变动对出口链相关行业带来深远影响,短期出口链情绪和基本面冲击过后,出海仍然是中长期具备较好增长潜力的方向,继续优选全球竞争力显著的绩优标的保持配置。 u3000u3000本基金在权益投资策略上会继续坚持深度价值投资策略,仍计划保持较高权益仓位运行,坚持低估值为买入前提,基于逆向投资理念在个股/行业估值具备安全边际时,通过基本面研究精选高性价比个股进行配置,争取在个股/行业估值修复至合理时开始卖出,努力规避有估值透支风险或低估值陷阱风险的标的/行业,适度分散配置降低组合波动。 u3000u3000具体的配置方向来看,本基金会在整体行业配置适度分散的前提下,更加关注自下而上精选业绩确定性较高、估值性价比较高的个股进行配置。重点关注的投资方向包括: u3000u3000低估值的大盘价值股:如有望受益于经济预期改善的优质银行,负债端承保周期改善、资产端受益权益市场上行的寿险公司,自身经营稳健同时有望受益于供给侧出清的头部优质地产公司; u3000u3000低估值的周期成长股:聚焦基础化工、石油石化、煤炭、有色金属、造纸、交运、建材等周期性行业,通过自下而上深入研究捕捉竞争优势较为显著、产能持续扩张有望拉动市占率持续提升的周期成长股,基于逆向投资理念尽量在产业下行周期接近尾声时进行左侧配置; u3000u3000此外,在消费板块(医药、食品饮料、农业、纺服、家居、家电等)关注受益于政策利好、困境反转、出口拉动的低估值标的;在制造板块(汽车、机械、电新等)努力把握优秀制造企业困境反转、国产替代、出口拉动带来的增长机遇,精选其中的低估值、高性价比标的;在科技板块(通信、电子、传媒、计算机等)自下而上寻找阶段性估值回落、性价比提升,同时基本面有望边际改善或业绩确定性较高的优质公司。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP