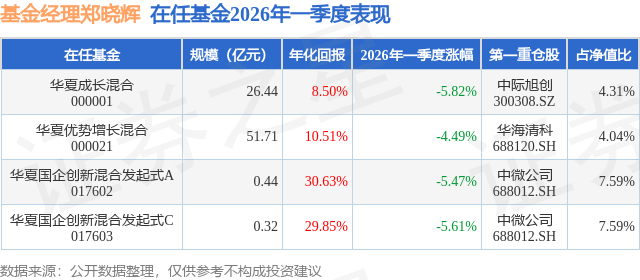

证券之星消息,日前华夏优势增长混合基金公布一季报,2026年一季度最新规模51.71亿元,季度净值涨幅为-4.49%。

从业绩表现来看,华夏优势增长混合基金过去一年净值涨幅为47.04%,在同类基金中排名1712/4475,同类基金过去一年净值涨幅中位数为38.19%。而基金过去一年的最大回撤为-13.85%,成立以来的最大回撤为-53.75%。

从基金规模来看,华夏优势增长混合基金2026年一季度公布的基金规模为51.71亿元,较上一期规模46.18亿元变化了5.54亿元,环比变化了11.99%。该基金最新一期资产配置为:股票占净值比90.05%,债券占净值比1.98%,现金占净值比8.2%。从基金持仓来看,该基金当季前十大股票仓位达28.48%,第一大重仓股为华海清科(688120),持仓占比为4.04%。

华夏优势增长混合现任基金经理为郑晓辉。其中在任基金经理郑晓辉已从业14年又135天,2013年5月10日正式接手管理华夏优势增长混合,任职期间累计回报为184.59%。目前还管理着4只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:1季度,全球经济在动荡中呈现分化态势。 美国经济表现出了较强的韧性,但是通胀阴霾仍然挥之不去。2月份美国ISM制造业指数为52.4(前值52.6),ISM服务业PMI 56.1(前值53.8),显示服务业发展动力仍然较强。2月份美国CPI同比2.4%(前值2.4%),CPI环比0.3%(前值0.3%);核心CPI环比0.2%(前值0.3%),核心CPI同比2.5%(前值2.5%);受美伊战争引发的能源供应链冲击影响,通胀压力有所反弹。在此背景下,美联储在3月份的议息会议上维持利率不变决议,但是点阵图显示2026年全年降息预期被压缩至仅1次(25BP),货币政策立场略显鹰派转向。国内经济在政策超前发力效应下展现出较强的修复态势,3月份,制造业PMI为50.4%(前值49.0%),非制造业PMI为50.1%(前值为49.5%);考虑春节效应后,1-2月份国内工业增加值同比6.3%(预期5.3%);固定资产投资同比增长1.8%(预期-2.7%)。1-2月社零总额同比增长2.8%(预期2.7%),显示经济修复动能仍然较强。通胀方面,在反内卷政策与经济修复共同作用下,物价中枢水平有所上升。2月份国内CPI同比上涨1.3%(前值0.2%),PPI同比降幅收窄至0.9%(前值降1.4%),环比为0.4%(前值0.4%),反映出工业品供需矛盾阶段性改善。 A股市场1季度整体呈现先涨后跌态势。受益于PPI触底反弹的煤炭、电力、石化、化工,以及业绩超预期的电力设备、通信等行业表现较好,前期刺激政策退出影响下的消费者服务、家电、商业等行业,以及前期涨幅较大但基本面不断低于预期的非银、银行等行业表现较差。 报告期内,本基金适当降低了股票仓位。增持了部分受益于国内AI进程不断加快的国产算力和自主可控相关股票,减持了部分短期涨幅过大而基本面低于预期的汽车零部件等个股。由于组合部分个股略显老化,报告期本基金净值表现一般。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP