证券之星消息,日前东吴新产业精选股票C基金公布一季报,2026年一季度最新规模1.42亿元,季度净值涨幅为-1.09%。

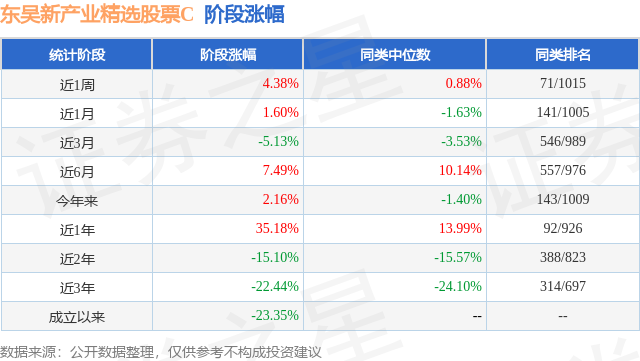

从业绩表现来看,东吴新产业精选股票C基金过去一年净值涨幅为74.42%,在同类基金中排名166/988,同类基金过去一年净值涨幅中位数为37.99%。而基金过去一年的最大回撤为-16.82%,成立以来的最大回撤为-51.04%。

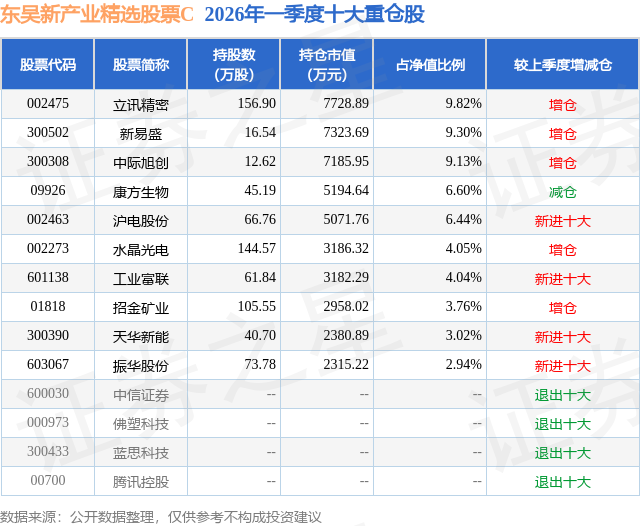

从基金规模来看,东吴新产业精选股票C基金2026年一季度公布的基金规模为1.42亿元,较上一期规模1.13亿元变化了2876.61万元,环比变化了25.4%。该基金最新一期资产配置为:股票占净值比88.66%,无债券类资产,现金占净值比11.52%。从基金持仓来看,该基金当季前十大股票仓位达59.1%,第一大重仓股为立讯精密(002475),持仓占比为9.82%。

东吴新产业精选股票C现任基金经理为刘瑞。其中在任基金经理刘瑞已从业8年又48天,2021年2月2日正式接手管理东吴新产业精选股票C,任职期间累计回报为29.18%。目前还管理着6只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:2026年第一季度,A股整体呈现倒"V"走势,节奏上来看,1月份A股与全球大多数风险资产类似,反应降息和经济复苏预期,整体呈现上涨态势;2月份A股和海外市场受到"沃什冲击"的流动性预期扰动,走势偏震荡;3月份A股与全球多数风险资产一道,受到中东地缘冲突的冲击,有所下跌。 u3000u3000结构方面,A股年初以来,大体呈现三阶段演绎: u3000u30001.1月份,AI主线的延申(CPO、PCB上游等)、资源品等领涨市场 u3000u30002.2月份,HALO交易持续演绎,同时资源品仍表现较好 u3000u30003.3月份,在地缘冲突的扰动下,油气、锂电整体跑出超额收益 u3000u3000回顾一季度,主动管理获取投资收益的难度可能是相对比较大的,这主要体现在,市场在这段时间中,没有持续性较强的主线方向,行业板块轮动速度较快,这对于主动投资提出了非常高的要求。在没有持续性主线、市场缩量的背景下,主动投资做轮动交易相对量化可能没有明显优势,回头看,或许这段时间,拿住中长期看好方向中估值合适的优质标的,可能是比较好的选择。 u3000u3000过去的一个季度中,结合我们对于产业趋势的跟踪和理解,再结合市场先生给我们的动态报价,基于对确定性和赔率的考虑,报告期内我们大体做了以下操作: u3000u30001.降低非银、恒生科技的配置比例:这部分原本是奔着低波稳健类资产去配置的,当前市场整体都跌了下来,后续可能会更多考虑进攻,且当时该类资产短期尚未看到股价的明确催化,故将其减持,增配到其他进攻性方向上; u3000u30002.降低了智驾和存储的配置比例:智驾产业链前期受到乘用车整体行业数据不景气的压制,且细分产业本身缺乏重要催化;存储协议价涨价二阶导见到拐点,且现货价格出现一定幅度下跌,本身性价比似乎不如其他海外算力环节; u3000u30003.在贵金属中做了波段且调整了结构:年初以来,以贵金属为代表的有色价格大起大落,我们在前期回调中,找反做顺,加配了一些贵金属仓位,标的上,较之前更加分散些; u3000u30004.增配了锂电产业链:我们倾向于认为,锂电产业中长期天花板较高,且本次中东冲突后,或许会进一步促进电动车和储能在能源结构中起到更重要的作用。在各个细分产业链环节中,我们更青睐有供给硬瓶颈且在国内有资源的锂矿、盐湖,以及格局较好且当前估值定价都比较合适的隔膜环节。 u3000u3000向后展望,我们当前相对比较看好"两大"+"两小"或许会成为全年的胜负手主线。其中,"两大"是指:海外算力+AI硬件,"两小"是指:锂电+海外/AIDC缺电。同时,我们中长期比较看好贵金属在逆全球化+优势国债务膨胀背景下的投资机会。 u3000u3000经历了近期的波动,我们仍然看好中国权益类资产中长期的投资机会,在本次地缘冲突中,我们再次看到了中国供应链的强韧,同时,我们倾向于认为,向后展望,中国香港或许会在全球金融中心中扮演更重要的角色,有望有助于吸引全球流动性。我们倾向于认为,市场短期的波动,或也为中长期投资者提供了更多的机会。展望全年来看,我们对市场还是比较有信心的。 u3000u3000十分感谢各位投资者对我们的信任!

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP