证券之星消息,日前华夏能源革新股票C基金公布一季报,2026年一季度最新规模7.39亿元,季度净值涨幅为6.86%。

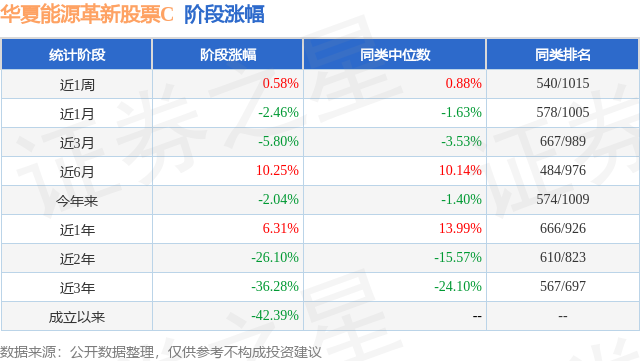

从业绩表现来看,华夏能源革新股票C基金过去一年净值涨幅为66.06%,在同类基金中排名221/988,同类基金过去一年净值涨幅中位数为37.99%。而基金过去一年的最大回撤为-10.88%,成立以来的最大回撤为-57.19%。

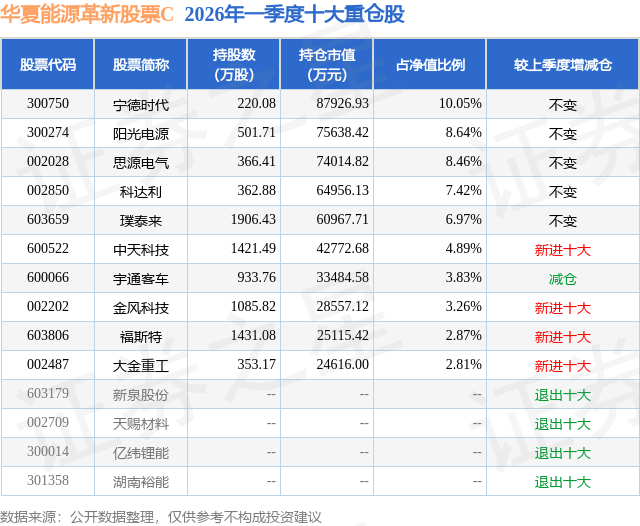

从基金规模来看,华夏能源革新股票C基金2026年一季度公布的基金规模为7.39亿元,较上一期规模14.06亿元变化了-6.67亿元,环比变化了-47.45%。该基金最新一期资产配置为:股票占净值比93.83%,债券占净值比0.23%,现金占净值比6.21%。从基金持仓来看,该基金当季前十大股票仓位达59.2%,第一大重仓股为宁德时代(300750),持仓占比为10.05%。

华夏能源革新股票C现任基金经理为杨宇。其中在任基金经理杨宇已从业4年又221天,2024年7月12日正式接手管理华夏能源革新股票C,任职期间累计回报为69.14%。目前还管理着7只基金产品(包括A类和C类),其中本季度表现最佳的基金为华夏稳盛灵活配置混合(005450),季度净值涨幅为10.55%。

对本季度基金运作,基金经理的观点如下:整体上看,2026年一季度中国经济呈现出"内需企稳回升、外需持续走强"的积极特征。 随着"两新"(大规模设备更新和消费品以旧换新)补贴政策在年初迎来首轮发放,内需消费市场保持平稳增长,特别是绿色与智能消费方向倾斜显著。外贸方面,我国对东盟、欧盟等地的出口韧性持续彰显,新能源产业在年初开展的新一轮"抢出口"活动支撑了国内生产活动维持较高热度。政策层面,财政政策前置发力,货币政策则通过结构性工具为经济高质量发展提供了良好的流动性环境。 A股市场在2026年一季度呈现震荡分化的特征。季度内市场交投活跃度创下近年新高,显示出投资者信心正在显著修复。尽管上证指数在季度末受前期获利盘回吐影响略有调整,但红利指数及电气设备、基础化工等行业表现抢眼,季度涨幅均表现较好。市场风格逐步从去年的题材驱动转向确定性更强的"核心资产",具备全球竞争力的制造业龙头均获得了超额收益。 新能源行业分板块来看,基本面各有亮点,2026年一季度基本面回暖趋势明显。 锂电板块中,产业链呈现出"淡季不淡"的积极态势。随着美国数据中心配储需求及国内商用车爆发式增长,产业链排产逐月提升。由于前期供给扩张放缓,2025年末出现的结构性紧缺在2026年一季度进一步扩散,六氟磷酸锂、碳酸锂及材料加工费的改善逐步传导至电池环节,盈利空间开始触底回升。光储板块中,组件报价回归至完全成本线以上,行业通过技术溢价和储能第二成长曲线实现了盈利企稳。特别是全球大储需求延续高增,带动了逆变器及储能系统龙头的出货量同环比持续增长。电力设备与电网中,2026年电网投资进入积极爆发期。多条重点直流工程建设提速,全年核准开工预期乐观。在《关于促进电网高质量发展的指导意见》引导下,特高压及数字化电网产业链维持了极高的景气度。风电板块中,随着涨价订单在2026年一季度开始批量交付,风机环节盈利能力得到显著修复。同时,海外海风订单的落地为国内龙头提供了额外的业绩增量。 本季度,本基金在操作上更加聚焦于各细分领域的"核心领跑者"。 随着行业供需格局的再平衡,我们重点加仓并持有具备全球定价权的电池巨头,在电网直流工程中占据核心份额、且在海外电力设备市场持续获得突破的核心标的,以及光储领域具备成本优势的龙头企业。 我们努力通过扎实的基本面研究,来寻找新能源行业中的超额收益。我们重点的布局方向包括:1.汽车电动化。中国的锂电池行业在全球范围内已经取得了非常明显的比较优势,龙头企业全球份额不断提升,同时带动整个产业链在全球范围内持续扩张。2.汽车智能化。类似过去十年功能手机向智能手机进步的过程,我们认为未来十年是"功能汽车"向"智能汽车"进步的过程,从而会诞生较多汽车零部件智能化升级的投资机会,譬如域控制器、智能座舱、线控底盘等。3.新能源发电,作为新能源车整体产业链的上游,真正实现碳中和远景的重要抓手,譬如光伏、风电、氢能源、储能、电力设备等。我们选股的标准为:1.符合产业发展方向(如锂电池领域的高镍化、大电芯、高能量密度、长循环、安全性提升,如汽车智能化方面的智能座舱、驾驶域等)、渗透率持续提升,能带来更好的消费者体验的细分环节;2.持续通过一体化、产线效率提升、优化管理等方式来降低成本,并取得相较于竞争对手的明显优势;3.业绩持续高增,估值合理。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP