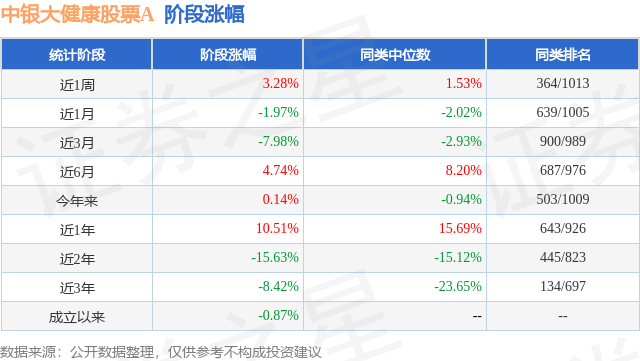

证券之星消息,日前中银大健康股票A基金公布一季报,2026年一季度最新规模2.36亿元,季度净值涨幅为4.67%。

从业绩表现来看,中银大健康股票A基金过去一年净值涨幅为28.22%,在同类基金中排名603/988,同类基金过去一年净值涨幅中位数为37.99%。而基金过去一年的最大回撤为-25.87%,成立以来的最大回撤为-46.4%。

从基金规模来看,中银大健康股票A基金2026年一季度公布的基金规模为2.36亿元,较上一期规模2.06亿元变化了3036.06万元,环比变化了14.77%。该基金最新一期资产配置为:股票占净值比91.29%,债券占净值比5.14%,现金占净值比3.34%。从基金持仓来看,该基金当季前十大股票仓位达65.15%,第一大重仓股为荣昌生物(688331),持仓占比为10.51%。

中银大健康股票A现任基金经理为王方舟,本季度增聘基金经理王方舟,近期离任的基金经理为郑宁。其中在任基金经理王方舟已从业1年又28天,2025年3月26日正式接手管理中银大健康股票A,任职期间累计回报为51.57%。目前还管理着5只基金产品(包括A类和C类),其中本季度表现最佳的基金为中银大健康股票A(009414),季度净值涨幅为4.67%。

对本季度基金运作,基金经理的观点如下:1.宏观经济分析 全球宏观方面,一季度特别是后半段地缘冲突成为主导全球宏观叙事的核心变量。中东地缘冲突加剧了通胀压力与增长前景的不确定性,主要央行货币政策从降息预期转向通胀警惕,全球财政政策在应对能源危机与支持经济增长之间寻求平衡,市场交易逻辑从"增长韧性+温和降息"快速切换至"滞胀担忧"。美国方面,虽然年初以来经济数据整体稳健,但滞胀风险明显上升,美联储连续两次会议暂停降息,市场降息预期大幅推迟。欧元区受内部需求疲软及地缘冲击外溢影响,复苏动能持续偏弱,区域增长分化格局下政策宽松节奏受通胀与增长平衡制约。日本经济在能源成本飙升与内需不足的双重压力下增速放缓,尽管企业信心短期改善,但滞胀风险凸显,货币政策正常化进程开始面临较大不确定性。 国内宏观方面,面临外部地缘冲击和不确定性加大的形势,国内坚持以我为主,坚守高质量发展的框架,围绕十五五纲要有序推进经济高质量发展布局,同时以提升消费率为核心优化内需结构。宏观调控政策保持连续稳定,财政政策强调固本增效,货币政策相对温和宽松。同时,国内经济基本面积极的因素在增多,出口仍是经济增长的重要拉动,消费和投资动能均有回暖,价格方面通胀读数呈上升趋势,名义GDP增速预计明显抬升。整体上,中国经济仍然呈现出很强的活力与韧性,科技创新、产业升级与内需潜力释放仍在不断进行和强化过程中。 2.市场回顾 股票市场方面,受中东地缘冲突升级影响,2026年一季度A股市场先扬后抑,上证综合指数在创近十年新高后震荡回落,一季度下跌1.94%。代表大盘股表现的沪深300指数下跌3.89%,中证A500指数下跌2.06%,创业板综合指数小幅下跌0.49%,中小板综合指数涨幅归零。申万医药生物行业小幅下跌0.90%,恒生医疗保健行业上涨0.73%。 3.运行分析 一季度医药生物行业有结构性行情。我们认为一季度的行情当然有全市场低配和Q2景气度验证来临等带来资金轮动因素,但行业本身也有潜在的积极变化,这些变化不止是表面看到的、可以验证我们前期所讲到的全球创新药供需两旺的行业大趋势,还包括一系列潜于水下的行业各层面积极变化,我们预期二季度创新药行业有不少值得期待的积极进展,并有可能触发重要的、积极的产业变化。当然,我们也会密切关注某些领域潜在的格局恶化或临床失败的风险,并做好管理对冲。目前来看,许多创新药以外的其他行业,虽然基本面可能有触底,但潜在回报吸引力偏弱。 就中长期比较来看,全球创新药供需两旺趋势还在,我们未来有望看到更多疾病领域的管线开发合作;在26、27年,我们也将持续看到,一些已有全球开发合作的药企将不断获得研发临床推进的里程碑收费和销售分成带来的持续向上的利润和现金流,我们认为这里面机会比较大。 地缘冲突的复杂性极高,短期的主要矛盾不断变化,短期持续高胜率预测的难度巨大。医药无论终端需求还是研发的进展和BD需求与该局部冲突的关联度都较低。我们期待能依靠较高确定性的较大产业基本面机会来抵消潜在的负面影响。 我们基于这样的行业前瞻判断在Q1做了配置的调整。我们将继续围绕产业主要矛盾和主要趋势,重点跟踪和预判产业变化,充分考虑风险收益比,基于中长期维度,不断提升组合生命力。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP