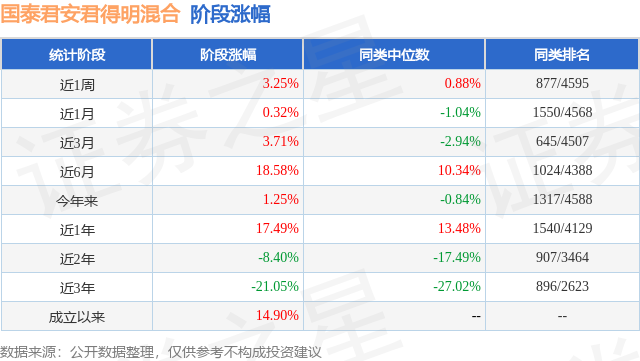

证券之星消息,日前国泰海通君得明混合A基金公布一季报,2026年一季度最新规模11.11亿元,季度净值涨幅为2.18%。

从业绩表现来看,国泰海通君得明混合A基金过去一年净值涨幅为76.77%,在同类基金中排名671/4475,同类基金过去一年净值涨幅中位数为38.19%。而基金过去一年的最大回撤为-13.7%,成立以来的最大回撤为-45.85%。

从基金规模来看,国泰海通君得明混合A基金2026年一季度公布的基金规模为11.11亿元,较上一期规模11.97亿元变化了-8603.57万元,环比变化了-7.19%。该基金最新一期资产配置为:股票占净值比87.49%,无债券类资产,现金占净值比12.9%。从基金持仓来看,该基金当季前十大股票仓位达42.21%,第一大重仓股为东山精密(002384),持仓占比为5.38%。

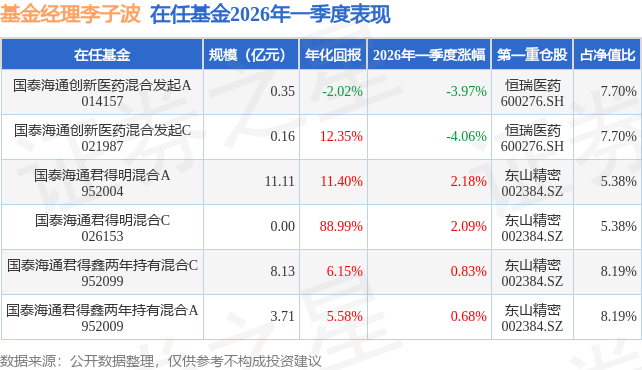

国泰海通君得明混合A现任基金经理为李子波 陈思靖。其中在任基金经理李子波已从业4年又122天,2022年3月22日正式接手管理国泰海通君得明混合A,任职期间累计回报为65.03%。目前还管理着6只基金产品(包括A类和C类),其中本季度表现最佳的基金为国泰海通君得明混合A(952004),季度净值涨幅为2.18%。

对本季度基金运作,基金经理的观点如下:一季度以来市场出现先高后低的走势,前期延续了年前的强势,然而随着三月美以伊战争的爆发,市场风险偏好迅速下降,对全球滞胀担忧浮现,股票出现大幅回调,本基金也承受了较大的压力。 科技板块开年延续2025年的强势,在海外存储巨头超预期业绩的带动下,存储板块大幅上涨,同时带来了整个半导体行业标的的强势,由于本基金在半导体行业布局较为充分,因此在前两个月取得了不错的收益;进入三月份,战争爆发导致市场风险偏好快速下降,加上对半导体供应链安全的担忧,而部分标的本身处于周期刚启动的状态,基本面偏左侧位置,短期内在业绩端体现不足,因此回调较大。 医药板块今年年初在创新药、AI、脑机、小核酸等热点带动下,出现一波明显上涨。2月份以来,由于监管层打击杠杆融资,以及美联储加息延后,出现调整。3月初,战争爆发,市场风险偏好下行,医药跟随大盘继续下跌。总体一季度医药指数小幅下跌,但仍跑赢万得全A。鉴于此,我们在一季度重点布局了创新药、CXO以及脑机等板块,并根据市场波动及时调整持仓。 展望二季度,我们认为即使在战争背景下,科技行业韧性依旧,AI的资本开支主要来自以云厂商为代表的科技巨头,其在资本开支主要受技术周期的驱动,与宏观经济的相关性较小,依然是增长最为确定的板块;而供应链方面,半导体的核心价值来自于知识产权,生产所用的原材料量少而价高,一般是全球供应链保障中有最高优先级,并且一旦确定供应链转移,就会很快有充分的供应,历史上都有过预演;此外,中国在当前混乱的国际形势中保持了独特的稳定性,有利于产业链竞争优势的进一步加强,因此我们依然看好局势缓和后科技行业的表现。投资的具体方向来说,投资依然主要围绕AI和半导体。国产算力经过相对较长时间的回调和估值消化,目前相对处于一个风险收益比更加合适的位置,加上产业链超预期的信息持续出现,本基金加大了这一方向的配置;存储板块依然值得挖掘,虽然涨价预期在逐渐降温,但出货量持续大幅增长的趋势不会改变,后期我们会更加关注量的提升带来的机会;此外,我们对底部的市场关注度相对较低的模拟、功率等环节依然保持积极关注,并且对基本面出现积极变化的公司依然保持配置,期待后续周期上行超预期的机会。 医药方面,行业即将迎来多个重磅学术会议,4月中下旬召开的AACR(美国癌症研究协会年会)会议,5月底6月初召开的ASCO(美国临床肿瘤学会年会)会议,6月份召开的EHA(欧洲血液学协会)多家公司的产品将读出数据,市场关注度较高的包括IO2.0、ADC、口服GLP1等方向。创新药BD仍然强劲,今年一季度,中国创新药对外 BD 交易总金额已突破 600 亿美元,交易数量达 53 项,首付款超 33 亿美元,创下历史同期新高。CXO订单保持较快增长,4月初Orforglipron(口服GLP1)已经获批上市,预计国内相关产业链订单将有大幅增长。综合来看,我们仍看好全年创新药及其产业链的投资机会。 长期而言,我们对中国经济转型仍然充满信心,这一信心来自中国强大的工程师红利,将持续推动科技进步驱动的产业升级和收入上升带动的内需增长,我们会持续跟踪产业和个股的变化,保持稳健的投资组合,陪伴优秀企业一起成长,力争为投资者奉献长期稳定的投资回报。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP