证券之星消息,日前华泰柏瑞景气驱动混合A基金公布一季报,2026年一季度最新规模2.54亿元,季度净值涨幅为2.42%。

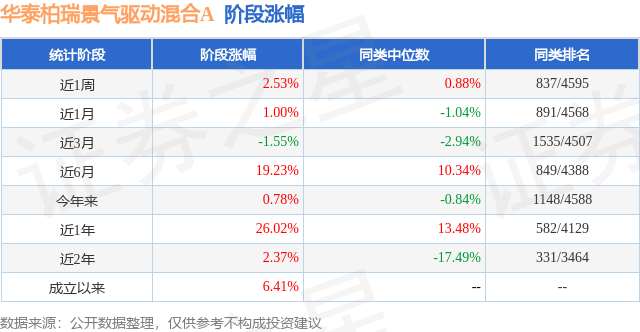

从业绩表现来看,华泰柏瑞景气驱动混合A基金过去一年净值涨幅为73.37%,在同类基金中排名814/4479,同类基金过去一年净值涨幅中位数为39.3%。而基金过去一年的最大回撤为-9.66%,成立以来的最大回撤为-26.01%。

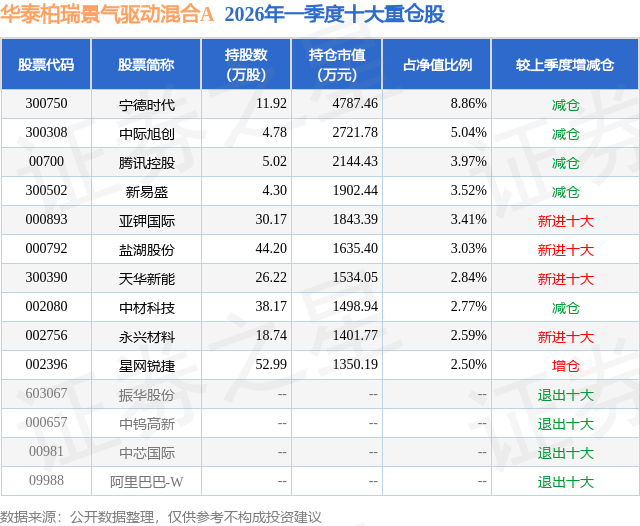

从基金规模来看,华泰柏瑞景气驱动混合A基金2026年一季度公布的基金规模为2.54亿元,较上一期规模8670.32万元变化了1.67亿元,环比变化了192.58%。该基金最新一期资产配置为:股票占净值比89.28%,无债券类资产,现金占净值比10.09%。从基金持仓来看,该基金当季前十大股票仓位达38.53%,第一大重仓股为宁德时代(300750),持仓占比为8.86%。

华泰柏瑞景气驱动混合A现任基金经理为陈乐。其中在任基金经理陈乐已从业2年又250天,2023年8月17日正式接手管理华泰柏瑞景气驱动混合A,任职期间累计回报为94.8%。目前还管理着2只基金产品(包括A类和C类),其中本季度表现最佳的基金为华泰柏瑞景气驱动混合A(015970),季度净值涨幅为2.42%。

对本季度基金运作,基金经理的观点如下:2026年一季度,A股整体表现优于H股。我们认为主要原因可能是恒生科技指数权重公司的经营情况相对一般;AI发展上,权重公司阶段性落后于部分非上市互联网龙头;受美伊战争的因素影响,整体风险偏好下降。期间,上证下跌1.94%,深证上涨0.17%,恒生指数下跌3.29%,恒生科技下跌15.70%。从市值大小维度看,小市值略占优,沪深300下跌3.89%,中证1000上涨0.32%,中证2000上涨1.22%。风格维度看,红利风格占优,主要还是3月美伊战争影响,风险偏好下降较为明显,红利指数上涨6.68%,科创50下跌6.54%。2026年一季度,按照申万行业分类看,A股涨幅前5的行业分别是煤炭上涨16.83%,石油石化上涨15.36%,综合上涨13.67%,公用事业上涨9.21%,建材上涨8.18%;跌幅前5的行业分别是非银下跌14.98%,零售下跌14.43%,美容下跌8.93%,计算机下跌7.61%,房地产下跌7.51%。2026年一季度,TMT中表现较好的是通信,主要是受益于全球AI产业的技术进步,资本开支保持较快增速,对通信设备的拉动依然强劲。同时,上游部分环节受限于扩产周期,阶段性出现供不应求,涨价带来的股价表现较为突出。高端制造中表现较好的是电力设备,也是受益于AI产业大发展带来的缺电,对电力设备的拉动较为明显。全球当前或正在进入新一轮的电力资本开支周期,包括燃气轮机,传统电力设备。3月美伊战争的影响,也阶段性地加速了新能源和储能细分领域的表现。2026年一季度,投资策略上,整体延续2025年围绕科技和高端制造等新质生产力作为主线,结合估值自下而上积极地筛选行业和个股。仓位层面,保持90%左右。主要考虑的是2026年保险新规要求增加权益仓位的配置,同时受3月美伊战争的影响指数回调较多,逐步加仓到一季度末。集中度层面,为了控制回撤和降低个股对整体组合的影响,尽量让行业分散,前十大股票投资的集中度相比上一个季度有所下降。主要原因是部分股票的期间表现太好,或达周期高点,进行了快速减仓。同时AI的部分股票考虑到竞争格局的预期变化和ROE高点的原因,也适度降仓,减小个股对组合的整体影响。相较于2025年底整体增加了新能源的配置,主要是考虑到锂电的需求超预期,碳酸锂作为最上游的供给低于预期,所以增加了碳酸锂的配置。2026年一季度,1月和2月,A股延续了2025年底的风格,市场的风险偏好稳中向上。对于0-1的新技术,0-1的产业趋势都给与了比较乐观的资产定价。3月随着美伊冲突带来的风险偏好下降,很多风险偏好和流动性带来的阶段性股价表现都回到了起点,反而景气驱动受到的影响没有那么大。但是,我们认为在2026年往后,市场风险偏好可能会适度提升,主要关注AI大产业趋势中的0-1小技术路线变化可能带来的投资机会。展望后市,美国中期选举之前可能整体依然保持较低的利率环境;中国继续宽财政和宽货币,拉内需。全球AI产业、全球智能驾驶产业、全球机器人产业、全球卫星互联网产业有望加速。半导体设备订单、海风交付有望开始复苏。创新药IP出海、半导体国产替代有望延续,电力设备和新能源需求有望提速。2026年二季度,投资组合的构建还是将围绕上述的产业趋势、产业复苏、景气度延续几个方向,积极关注成长板块。适度调高美伊战争的影响权重,增加能源线的跟踪和研究。关注科技产业和智能驾驶产业因AI带来行业加速发展的投资机会;关注电力设备新能源需求超预期带来的投资机会。2026年,保费配置权益比例有望提升,我们对A股和H股的整体表现持乐观态度。科技产业趋势不会变,中美竞争的时代背景不会变,全球人民对美好生活的向往不会变。2026年我们将依然积极做多基本面的亮点,国内经济有望在刺激政策,出口韧性,高端和先进制造业产业升级,新兴科技0到1突破等多项可能的利好因素中逐步企稳回升,全社会的信心逐步恢复。与之对应的企业盈利(eps)和企业估值(pe)都有望回升,A股有望继续保持上涨走势。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP