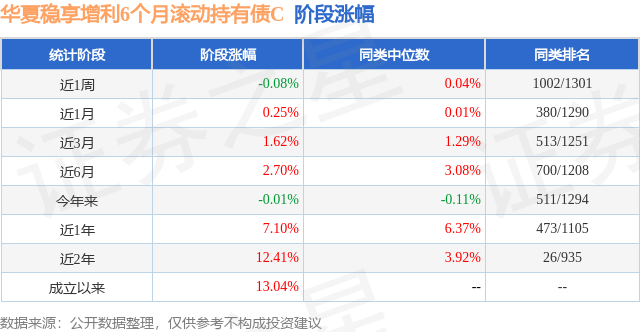

证券之星消息,日前华夏稳享增利6个月滚动持有债C基金公布一季报,2026年一季度最新规模119.11亿元,季度净值涨幅为0.16%。

从业绩表现来看,华夏稳享增利6个月滚动持有债C基金过去一年净值涨幅为3.41%,在同类基金中排名1025/1286,同类基金过去一年净值涨幅中位数为6.4%。而基金过去一年的最大回撤为-1.29%,成立以来的最大回撤为-1.29%。

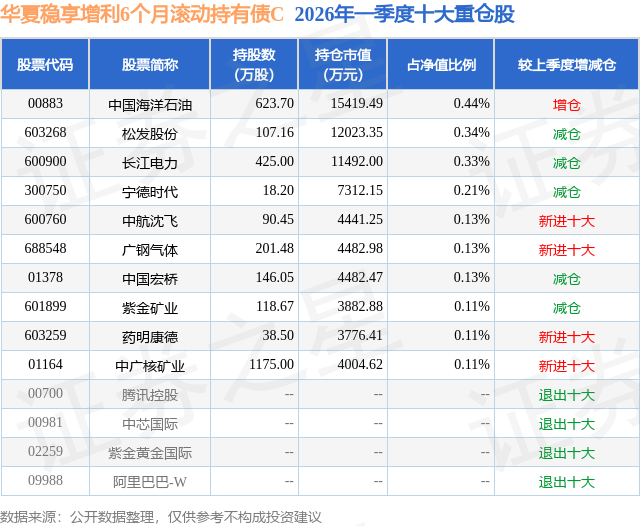

从基金规模来看,华夏稳享增利6个月滚动持有债C基金2026年一季度公布的基金规模为119.11亿元,较上一期规模12.01亿元变化了107.11亿元,环比变化了892.19%。该基金最新一期资产配置为:股票占净值比2.97%,债券占净值比100.55%,现金占净值比0.66%。从基金持仓来看,该基金当季前十大股票仓位达2.04%,第一大重仓股为中国海洋石油(00883),持仓占比为0.44%。

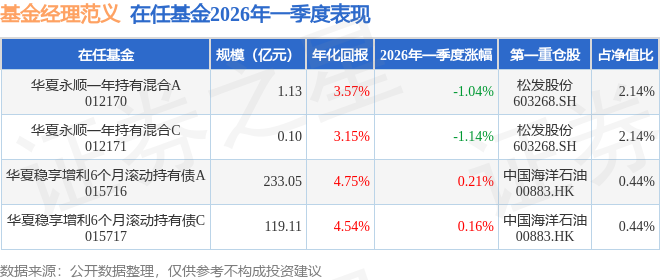

华夏稳享增利6个月滚动持有债C现任基金经理为范义。其中在任基金经理范义已从业3年又230天,2022年9月6日正式接手管理华夏稳享增利6个月滚动持有债C,任职期间累计回报为17.46%。目前还管理着4只基金产品(包括A类和C类),其中本季度表现最佳的基金为华夏稳享增利6个月滚动持有债A(015716),季度净值涨幅为0.21%。

对本季度基金运作,基金经理的观点如下:一季度债市供需结构好于预期,短端在宽松资金面带动下明显下行,长端则整体保持韧性,整体上,债券收益率呈现震荡下行格局,曲线形态陡峭化,信用债相比利率债占优。截至3月27日,1年国债活跃券收益率较去年底下行10BP至1.24%,10年下行4BP至1.81%,30年上行3BP至2.29%,10-1y利差走扩6bp至58BP,30-10y利差走扩6bp至48BP。分阶段来看,1月上旬,债市处于长债供给担忧的情绪中,叠加市场风险偏好提升的共同压制,10年国债上行逼近1.9%;中旬,央行结构性降息落地,叠加配置盘稳步进场,供需担忧缓解,收益率转为下行。2月末开始的美伊地缘摩擦持续扰动全球资产价格,油价上涨进一步催化通胀担忧,收益率震荡上行回到1.8%上方。短端在资金宽松作用下,存单创新低,曲线陡峭化,后续长债逐步显示出韧性,10年收益率小幅下行至1.80%附近。 权益市场一季度先升后震荡下行。1月权益市场延续元旦节前热度,中下旬震荡但整体仍强势,在流动性支撑下转债随权益市场上涨,估值亦抬升至新高。2月权益市场震荡偏强,春节至两会期间的日历效应或再度强化市场对于"开门红"以及业绩验证的预期,两融余额快速增加。3月海外风险事件频发,市场交易重心在地缘冲突,下旬上证指数重回3800点后表现震荡。 报告期内,纯债方面,信用债维持底仓标配,利率债一季度长债波动区间仅为12BP,交易效果不佳。开年基于净值安全垫不足的考量,组合降低了久期风险敞口,后续逐步将久期提升至中性稍高水平。回顾来看,信用债应当维持高配,组合久期以中端子弹型会优于哑铃型。权益方面,组合开年之后快速加仓,明显提升了有色的占比(黄金、工业金属和能源金属),同时考虑到春季行情主线偏成长,也增加了在电子和军工上的配置。1月底在特朗普宣布提名沃什为下一任美联储主席后,市场解读鹰派,黄金价格从5598的高点大幅回撤,黄金股大幅回调,组合几天内大幅回撤94bps。而后2月份在中东局势升温的背景下,黄金价格和黄金股逐步震荡反弹。3月2日开盘,黄金重回5300,黄金股在当日和3月3日开盘时也达到顶峰。经过复盘20世纪70年代的经验,黄金在滞涨的环境下是占优的,所以组合在3月份减仓迟缓。伴随着黄金和有色板块大幅回调及市场风偏的大幅逆转,组合回撤开始持续扩大。组合一季度大幅回撤的问题一方面在于仓位偏高;另一方面在于结构过于集中,组合过去几年在有色上的暴露获得了较好的收益,没有及时止盈止损。季度末组合仓位降低到3个点以内,持仓结构上大幅降低了在有色、互联网和科技板块方面的配置,继续维持一定的公用事业和能源等红利风格持仓。后续将随着外围局势的变化和组合回撤的修复,在有交易胜率的情况下进行权益投资。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP