证券之星消息,日前摩根行业轮动混合C基金公布一季报,2026年一季度最新规模0.06亿元,季度净值涨幅为0.32%。

从业绩表现来看,摩根行业轮动混合C基金过去一年净值涨幅为49.57%,在同类基金中排名1681/4479,同类基金过去一年净值涨幅中位数为39.3%。而基金过去一年的最大回撤为-12.31%,成立以来的最大回撤为-57.34%。

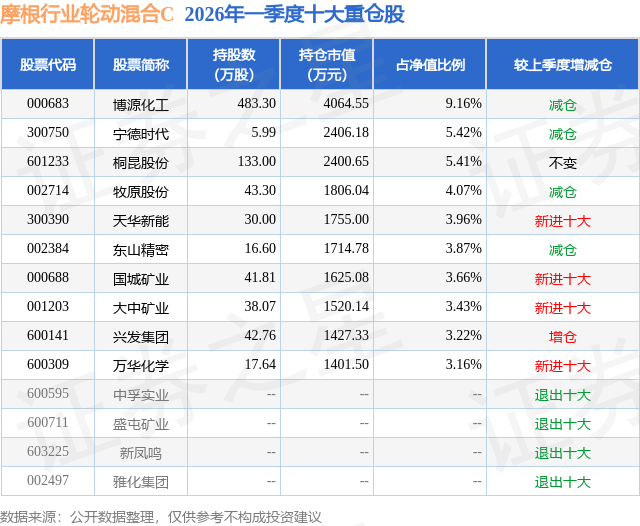

从基金规模来看,摩根行业轮动混合C基金2026年一季度公布的基金规模为0.06亿元,较上一期规模58.73万元变化了564.81万元,环比变化了961.67%。该基金最新一期资产配置为:股票占净值比84.95%,无债券类资产,现金占净值比13.63%。从基金持仓来看,该基金当季前十大股票仓位达45.36%,第一大重仓股为博源化工(000683),持仓占比为9.16%。

摩根行业轮动混合C现任基金经理为梁鹏。其中在任基金经理梁鹏已从业7年又308天,2024年2月8日正式接手管理摩根行业轮动混合C,任职期间累计回报为43.54%。目前还管理着8只基金产品(包括A类和C类),其中本季度表现最佳的基金为摩根行业轮动混合H(960006),季度净值涨幅为0.45%。

对本季度基金运作,基金经理的观点如下:2026年一季度市场呈现倒V走势,3月受中东地缘冲突影响,市场出现较大幅度的下滑,抹平了一二月份的上涨(沪深300指数下跌3.9%,同期创业板指下跌0.6%)。基金净值与市场指数走势相似,3月份几乎抹平了前两月的涨幅。 u3000u3000本基金仍将坚持风险控制置于收益追求之上的基本原则,首先力求预防买错的风险和买贵的风险。在注重风险控制的同时,多维度进行研究分析比较,不偏离选择配置优良风险收益比资产的根本策略。 u3000u3000在投资组合的运作上,本基金报告期主要兑现了有色金属板块的持仓,增加了化工、锂电池产业链和稀土板块的布局。上述行业都存在供给端或需求端或供需两端的积极变化。同时行业估值仍处于合理偏低水平,风险收益比特征良好。 u3000u3000化工行业在建工程增速于2023年Q3见顶,同比转负也已经4个季度,行业资产周转率也跌至历史底部区域。诸多子行业处于低价格和低库存,而需求端逐渐进入了补库周期。从历史经验来看PPI同比拐点出现并加速上行的阶段,化工行业具有较好的超额收益。由于3月地缘冲突带来原料端供给短缺和价格暴涨的冲击,市场担心能源危机将导致化工企业成本上升、开工率下降、终端传导不畅等不利因素的影响,板块出现了一次无差别的风险释放。我们认为本轮冲突只是化工景气修复周期中的短期波折,待事件缓和后,行业或将迎来一轮高级别的补库行情。从另一个角度看,本轮危机或将加速海外产能的退出,利于中国化工龙头进一步抢占全球份额。 u3000u3000锂电池产业链属于供需两端都有积极变化的行业。基于储能端需求超预期,上修2026年全球锂电池需求增速至25%。而供给端过去三年处于微利或亏损的状态,各环节扩产意愿明显不足。需求端积极叠加供给端谨慎,或将带动整个产业链各环节量价齐升。 u3000u3000展望2026年,我们对经济和市场仍保持较乐观的态度,预计在积极财政和宽货币的政策背景下,经济改善或将在现实层面得到验证。在未来一年维度上,有望看到PPI和CPI的逐步回升。本基金将持续关注顺周期和大消费板块的投资机会。 u3000u3000本基金力求坚守将风险控制置于收益追求之上的基本原则,宁愿承担由于保守策略带来的短期落后,也不想因为"跟风"而导致遭受无法挽回的大幅回撤和本金损失。而是寄期望通过合理的风险承担,获得基金资产长期稳健的增值回报。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP