证券之星消息,日前富国天恒混合A基金公布一季报,2026年一季度最新规模4.23亿元,季度净值涨幅为-2.58%。

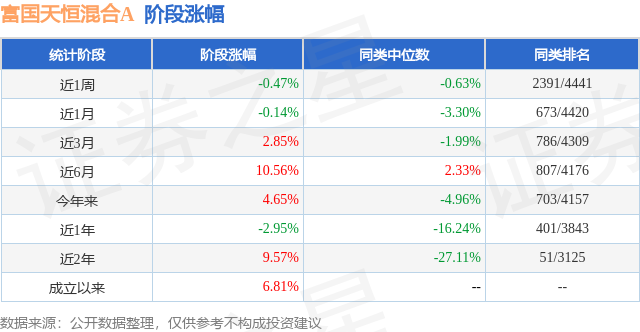

从业绩表现来看,富国天恒混合A基金过去一年净值涨幅为19.62%,在同类基金中排名3431/4479,同类基金过去一年净值涨幅中位数为39.3%。而基金过去一年的最大回撤为-8.93%,成立以来的最大回撤为-19.39%。

从基金规模来看,富国天恒混合A基金2026年一季度公布的基金规模为4.23亿元,较上一期规模3.93亿元变化了3018.3万元,环比变化了7.68%。该基金最新一期资产配置为:股票占净值比73.68%,无债券类资产,现金占净值比26.8%。从基金持仓来看,该基金当季前十大股票仓位达44.13%,第一大重仓股为颐海国际(01579),持仓占比为5.49%。

富国天恒混合A现任基金经理为林庆。其中在任基金经理林庆已从业10年又355天,2022年1月24日正式接手管理富国天恒混合A,任职期间累计回报为35.74%。目前还管理着8只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:从去年四季度开始,我在投资上陷入了较为尴尬的境地。 一方面,我认可以AI为代表的科技行业是当前最强的产业趋势,其未来无疑是星辰大海。 但我始终纠结于相关个股的长期价值与竞争壁垒。尽管这些板块的短期景气度非常强劲,却不禁让我回想起2000年的互联网泡沫――即使历史最终证明了互联网确实引领了划时代的信息革命,但依然未能阻止某互联网巨头的股价在当时从高点暴跌超90%。更何况,目前市场热炒的大部分公司并不都是互联网巨头,它们很难在经历90%的暴跌后还能重新站起来。不过,我也必须承认,目前整个产业界对AI的资本开支投入确实远超我的预期。 在这种狂热中,资金似乎已经失去了其原本的成本意义,仅仅变成了一个数字。特别是在全球科技博弈与企业生存竞争的裹挟下,各大巨头的策略似乎变成了先"All in(全押)"再说。这种不计成本的军备竞赛模式,确实深深突破了我固有的价值投资框架。 另一方面,我对中国经济的未来及短期的发展韧性始终保持乐观。 对房地产及相关产业链、必选消费的长期价值充满信心,相较于当前的市值水平,它们或仍有不小的修复空间。然而,其实际景气度确实较为低迷,且持续时间超出了我的预期。 这两方面的反差,叠加当前充裕的市场流动性,导致A股出现了极致的结构性分化:高景气的板块每天都在上涨,而低景气的板块每天都在阴跌。 在此,我需要向大家解释的是,我的投资基石始终是追求"绝对收益"。 虽然在既定框架下追求绝对收益有时会显得有些"拧巴",但这已经深深烙印在我的投资理念中。这就导致了一个结果:对于高景气但极其拥挤的赛道,我总觉得缺乏安全边际,难以重仓介入。同时,由于仓位底线要求,我也买入了一些具备长期价值、但短期景气度承压的公司,以期至少能控制住下行风险。 同时需要反思的是:第一,我的"老登"思维(路径依赖)依然偏重;第二,市场中还存在一些景气度向好且估值不贵的行业与公司,只是我尚未发掘到。这就要求我未来必须更加勤奋地去"翻石头"。 过去半年,是我管理基金11年以来相对收益最差的阶段。 目前的极端市场环境对全市场型基金确实不太友好,但既然受人之托、代客理财,我们就必须竭尽所能,在维护持有人利益和坚持个人投资框架之间找到更好的平衡。持有人的核心诉求非常纯粹――可持续地获取盈利。因此,我唯有不断拓宽自己的能力圈,力求在不同的市场风格下,都能交出一份合格的答卷。 最后我想说,尽管当下正面临着短期的业绩压力,但我会始终坚定地与各位持有人站在一起。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP